外商常設機構Permanent Establishment Standard, PE

- 2025-04-27

- 美國稅務

- 謝宗翰

2025-09-21

2025-09-14

外商常設機構Permanent Establishment Standard, PE

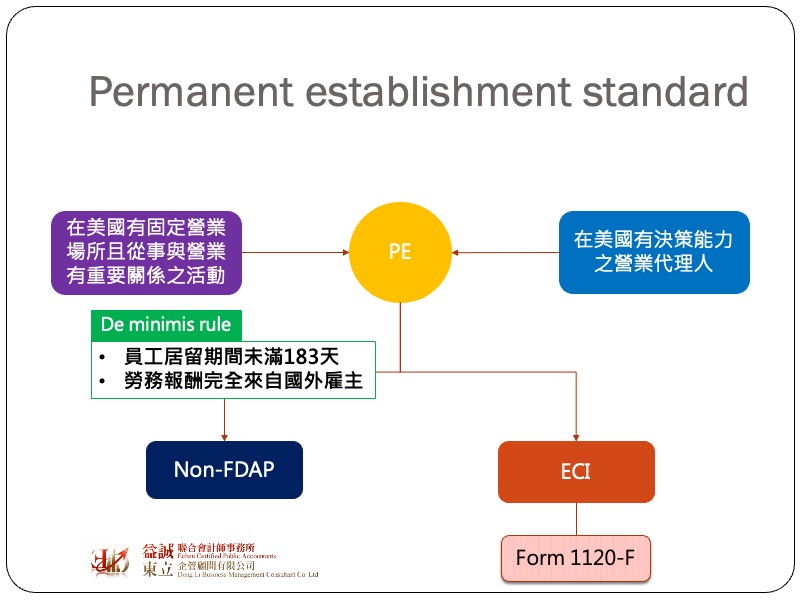

外國人或外國公司在美國若有所得可分成ECI與FDAP這兩種,前者係指與美國有關之貿易與商業活動所得(US. Trade or Business income);後者則是諸如薪資、利息等固定且經常性的美國來源所得,當一個外國人若不屬於美國的稅務居民,其FDAP需進行就源扣繳,目前的扣繳率為30%,然對大數採屬人主義課稅的國家,海外所得被當地國進行扣繳,回到母國又要再被徵一次所得稅,就會出現重複課稅的情況,而為了避免這種情況發生,有些國家的稅法會有海外稅額扣抵的規定,另一種方式則是透過雙方簽屬租稅協定的方式來降低締約國國民彼此的就源扣繳率,而台美目前正積極洽簽雙邊租稅協定就有這樣的功能。

一般來說,針對勞務報酬,若符合以下幾個條件,所締約之租稅協定通常有辦法豁免其所得扣繳:

Permanent Establishment, PE,中文翻為「常設機構」是國際租稅協定裡面的一個重要觀念,其意義代表某國家之企業在另一個國家之營運行為是否構成一個常設的課稅主體。如果兩個國家之間沒有簽屬租稅協定,則其來源所得是否需要課稅就回歸到對於該所得具有稅收管轄權國家之法律規定(可能出現重複課稅),但如果兩個國家之間有簽屬租稅協定,則可就該所得稅收之分配進行預先協議,從而避免重複課稅的情形,而判斷一個外國公司是否適用該協議就取決於其是否符合PE之認定,一般來說,在租稅協議中,一間外國企業若被認定為PE,其所得之課稅權優先歸屬於所得發生國;反之,若該外國企業並不構成租稅協議中之PE,則課稅權回歸到其母國。

雖然PE的定義會根據租稅協定而有不同的表達方式,但一般來說,與美國簽屬之租稅協定,其PE通常需要同時符合以下兩種型態:

通常在美國有固定營業場所並不必然構成PE,舉例來說,如果A工程公司在美國有一個辦事處,但這個辦事處只負責一些日常的行政工作,而沒有從事與主體營運有決策性的活動,則該辦事處就不會被當成是一個PE。同樣地,如果該辦事處雖然從事與主業有直接關係的活動,但本身並無決策能力,例如B是一間電腦零售公司,但所有的買賣價格、出貨條件都必須由海外總公司來決定,則B公司在美國的分支機構也不會被認定是PE。如果該外國機構被認定為PE,則必須按照美國稅法之一般規定進行課稅,但如果不構成PE,則相關所得有可能會被認為非屬美國來源所得,而豁免相關的美國稅賦。

在租稅協定中,通常會定所謂的「最低限度條款(De minimis rule)」,來豁免非居住者的所得,通常De minimis rule會規定若締約國之國民在美國同時符合以下兩個條件,其在美國所獲得之勞務報酬可免被視為美國來源所得:

最後我們用一個例子來說明,是否簽屬租稅協定對於外國企業的租稅影響。假設有一間從事皮件貿易之英國公司,在美國設立一個由10人組成之貿易團隊,該團隊主要負責向美國客戶進行遞交樣品及報價的工作,然而該團隊並無締約及議價的權限,相關的工作都必須由倫敦總部來決定。在這種情況下,該美國貿易團隊所支領之勞務報酬因與美國貿易及商業活動有關(ECI),因此是屬於美國來源所得,但由於英國與美國簽有租稅協定,又因為該貿易團隊雖在美國有固定營運場所,但本身並無任何決策能力,因此該貿易團隊並不構成PE,若該團隊在美停留期間未滿183天,且相關勞務報酬都由總公司支付,在這種情況下,這些員工都是屬於美國稅法上的非居者(Non-resident alien),在租稅協議下,這類所得之課稅權歸屬於英國,換言之該員工在美國所領取之勞務報酬非屬美國來源所得而無須向美國政府繳稅。

然而在相同條件下,如果這間貿易公司變成一間香港公司,由於香港並未與美國簽署租稅協定,則沒有PE條款的適用,因為這個貿易團隊的工作確實是在美國進行,因此屬於與美國有關之商業與貿易行為,這10位員工都必須向美國政府報繳所得稅,同時該辦事處也必須向美國政府報繳所得稅,而其支付與員工之薪水亦得列報為費用。