美國利息支出抵稅相關規定

- 2025-05-25

- 美國稅務

- 謝宗翰

2025-09-21

2025-09-14

美國利息支出抵稅相關規定

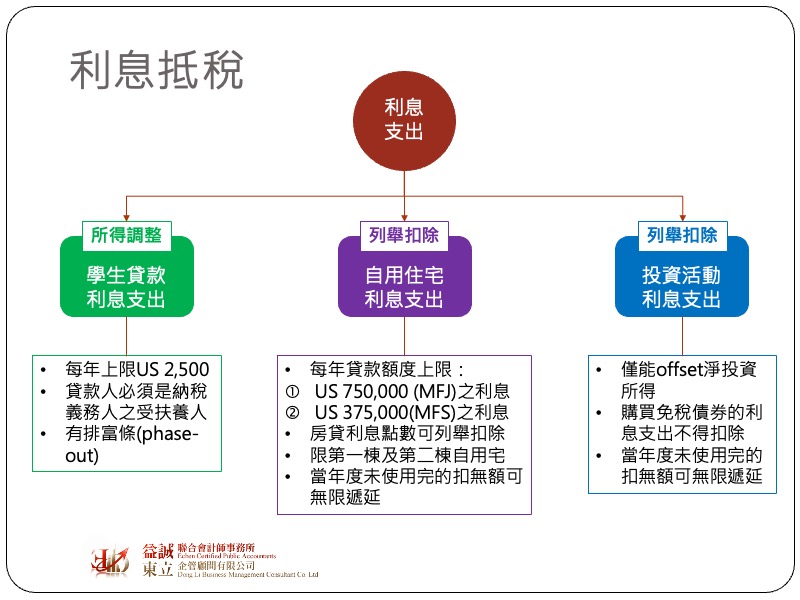

利息支出是稅務申報中一個重要的所得扣除項目,在申報台灣個人綜合所得稅時,利息支出是屬於列舉扣除扣除額的一環,且僅限於購買自用住宅所產生之購屋借款利息,相對於台灣僅限於購屋借款利支出可以抵稅,美國稅法對於利息支出抵稅的規定就相對寬鬆許多了,在美國個人所得稅申報中,能夠進行所得扣除的共有以下三個項目:

其中學生貸款利息支出是屬於收入調整項目(Adjustments),稅法規定,每位納稅義務人每年最多可自收入中扣除USD 2,500的學貸利息,但前提是貸款人必須是納稅義務人之受扶養人,除此之外學貸利息支出另訂有排富規定,以2025年為例,當MAGI收入在USD 170,000(MFJ)以下(USD 85,000, MFS),USD 2,500的學貸利息可全數扣除;當MAGI收入超過USD 170,000(USD 85,000, MFS),該扣除額就開始遞減(phase-out);當超過MAGI收入超過USD 200,000(USD 100,000, MFS),學生貸款利息就完全不可扣除。

投資活動利息支出是指納稅義務人透過借款來融通所需資金而衍生之利息,例如透過貸款去買股票來賺取股息,台灣所得稅規定購屋借款利息支出必須先扣除利息所得,而美國關於投資活動利息支出的規定跟台灣稅法有一點雷同,那就是借款利息之扣除最多不能超過投資之淨所得,舉例來說,若當年度的股利收入有USD 580,與投資有關之借款利息支出為 USD 650,在稅務申報時,當年度最多就只能列舉 USD 580的扣除額(deduction),剩下沒用完的 USD 70,稅法允許納稅義務人無限期遞延到之後使用,但同樣只能offset之後年度的投資淨所得。

第三個利息扣除項目是購屋借款利息,這也是實務上抵稅效果最大的扣除項目,在1987年以前美國稅法對於購屋借款利息的認定相對寬鬆,原則上是可以全額扣除,由於不動產具有保值特性,且長期來說價值都是走揚,資本家的投資需求在許多地區大幅帶動房價的上漲,這也連帶增加自住者的負擔,為了避免資本家透過融資來炒房,稅法對於購屋借款利息的規定也日趨嚴格。目前稅法對於購屋借款利息可分成三個大類:

.jpg)

目前稅法規定每人可列舉之購屋借款利息以自住房兩戶為限,第一戶為主要的自用住宅,第二戶房則規定一年內至少需有14天以上是用於自用,若當年度該房屋有用於商業使用,則須按照商業與自用期間之比例來分攤,屬於自用的部分才可作為列舉扣除。屬於商業使用的部分,雖然無法作為列舉扣除,但該部分仍可以作為計算商業所得之成本費用(若屬Sole Proprietorship則可於schedule C中列舉利息支出)扣除項。

辦理房貸的過程中如果借款人提前還款,有可能會面臨房貸罰款(Mortgage prepayment penalty),這種支出雖然名義上是罰款,但其實就是對銀行少收利息之補償,本質上仍為利息性質,所以稅法上仍允許納稅義務人進行稅務上之列舉扣除;除此之外,在貸款過程中,借款人可能會需要透過額外支付部分費用來獲得貸款(例如:貸款手續費),這就俗稱的「房貸點數」(point),預付的點數可扣減未來的房貸利息,因此銀行收取的點數越多,則之後的利息就會越少。由於房貸點數係屬於預付性質,一般來說必須按借款期間進行攤提認列,如此才符合收入費用配合原則,但稅法另有規定如果同時符合以下情況,則房貸點數可在支付年度一次性認列:

最後提醒讀者,一般情況下若,若借款人辦理房貸,金融機構通常會填報並寄發發F-1098給借款人作為列舉扣除之依據,如果沒有收到F-1098而逕行列舉扣除購屋借款利息,雖非法律所禁止,但由於IRS並無來自金融機溝的通報資料,因此容易造成異常案件而被進行額外稽查。