營利事業投資ETF之課稅規定

- 2025-06-01

- 企業稅務類

- 謝宗翰

2025-09-21

2025-09-14

營利事業投資ETF之課稅規定

近年來投資ETF已成為一種全民運動,不單是個人,許多營利事業也將手邊的閒置資金投入ETF當中,本篇文章將簡要說明營利事業投資ETF的相關賦稅規定以及申報實務上可能會產生的錯誤。

ETF的課稅原則與投資共同基金的課稅原則基本上是一致的,而投資ETF的收益主要來自以下兩個部分:

如果我們把ETF想像成一間公司(例如台積電),那來自ETF的投資收益就是台積電賺錢之後把盈餘分配給股東;而處分ETF的資本利得則是投資人把台積電的股票賣掉後所賺到的買賣價差。由於這兩種收益的所得性質不同,因此課稅方式也不大相同。

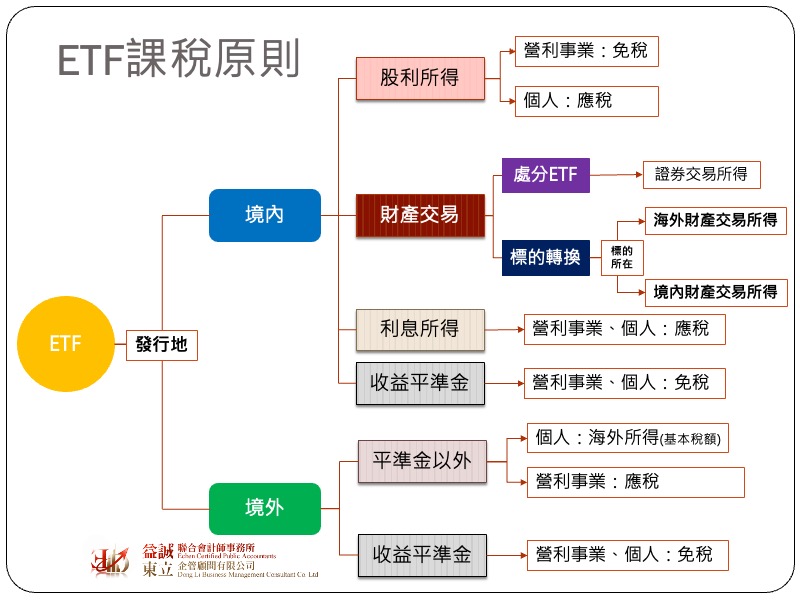

由於我國稅法規定證券交易所得免課徵所得稅,因此無論是投資股票、基金或ETF,首先要去判斷的就是這個投資標的是否屬於在中華民國境內發行的有價證券。如果投資標的是公司,那就是看公司的設立主管機關是否為我國政府;若是屬於共同基金或ETF,則是取決於這檔基金或ETF是在哪個地方註冊發行,而是不是看投資標的在哪邊。因此一檔由國泰證券所發行以追蹤20年期美國公債利率的ETF,雖然標的物是美國國債,但由於發行地點在中華民國,因此該ETF仍屬於境內有價證券,未來投資人如果出售該ETF,不管是營利事業或個人原則上都免繳所得稅;同樣地,如果一檔由美國摩根大通所發行的追蹤台股大盤指數的ETF,雖然投資標的是我國的股票,但其性質仍屬於境外有價證券,所以無法適用證券交易所得免課的規定。

我國營利事業是採取屬人主義全球課稅,而個人原則上採屬地主義課稅,僅就中華民國來源所得核課所得稅。這代表來自海外的所得,無論性質為何對於營利事業來說一律應稅,但個人的海外所得雖然不課徵所得稅,但卻需計入基本稅額當中,可能會有最低稅賦的問題。

處分ETF利得是否課稅其實相當單純,只要確認是否為境內發行即可,但來自ETF的投資收益其課稅原則就相對複雜了一些,對於沒有稅務基礎的人來說比較容易產生混淆。

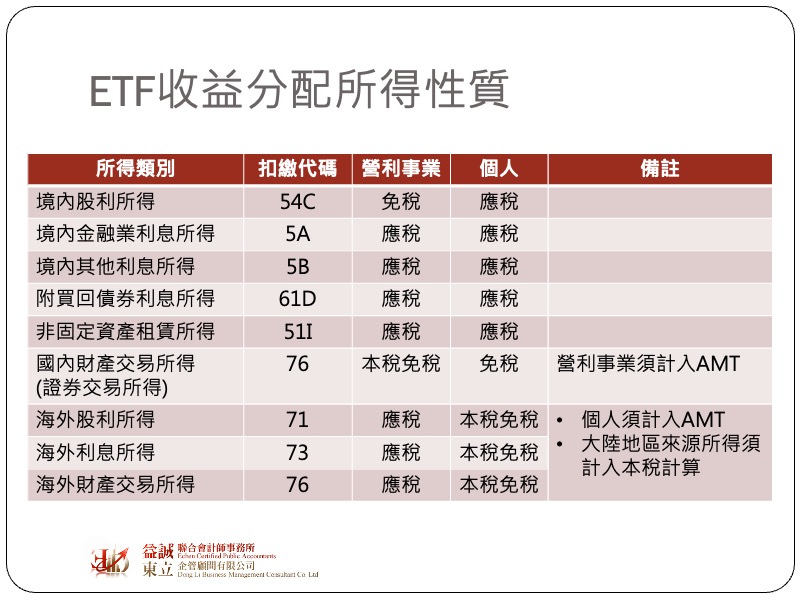

雖然就概念上來說,買ETF跟買個別公司的投資邏輯是相同的,但投資收益的性質在稅法上卻有所不同。由於公司是獨立的法人,公司賺到的錢是屬於公司的,只有透過股東會決議分配給股東,股東才能拿到利潤,因此不管這間公司是透過什麼方式賺錢,投資人所分配到的額外利潤一律視為股利;然而共同基金或ETF,實際上是一個信託,由於我國所得稅對於信託課稅是採取「導管理論」,信託本身只是一個白手套,投資利益是直接歸屬到受益人(投資人)身上,換言之,ETF透過甚麼樣的方式賺到錢,該賺錢方式所對應的所得型態就會直接適用在最終受益人身上。舉例來說,某甲所投資的ETF是REITs(投資性不動產),其主要獲利是來自於不動產租金,因此某甲從ETF所獲配的分潤,其性質就屬於租賃所得,而非股利所得。

由於我國所得法42條有規定,公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。因此實務上很多營利事業會誤以為投資ETF所獲配之股息同樣屬於免稅性質,但如同前段所述,ETF所進行之利潤分配,並非當然視為股利所得,而是必須回歸到產生該利潤的方式是什麼而定。

指數型ETF的操作原理是追蹤某指數,來決定要投資哪些標的,舉例來說0050元大台灣50卓越基金,就是追蹤台灣股票集中市場市值最高的50間公司,個股的投資比重則依的股價指數來波動調整,屬於被動型的投資。由於股票指數每天都會變動,而基金會依照指數變動自動進行個股間的買進賣出,這就是為什麼投資人明明沒有賣出手中的ETF,但配息時收到的扣繳憑單卻會有財產交易所得的原因。

如果ETF投資標的是境內股票,這類的財產交易所得其實都屬於免稅所得,但營利事業須特別注意,處分有價證券之所得雖然面課所得稅,但須另外計入基本稅額當中,很多營利事業誤以為ETF配息都是股利所得,而未將屬於處分股票之利得計入基本稅額中因而產生漏稅罰。很多讀者一定會有疑問,要如何知道ETF的配息是屬於那種類型的所得? 其實每年ETF都會開立各類所得扣繳憑單給受益人,上面會清楚記載配息的所得類別是屬於哪一類,只要按照上面的所得類別申報就不會有問題了!

最後要提一下「平準金制度」,這是ETF投資特有的機制,主要目的是為了讓基金能夠達到合約上所承諾的配息率,而將投資本金拿出來配發給受益人,因此平準金並非盈餘的分配而是投資本金的返還,所以無論該ETF是屬於境內或境外發行,受益人所領取的平準金一律不課所得稅,亦無需計入基本稅額。