美國研發稅額抵減

- 2025-06-08

- 美國稅務

- 謝宗翰

2025-09-21

2025-09-14

美國研發稅額抵減

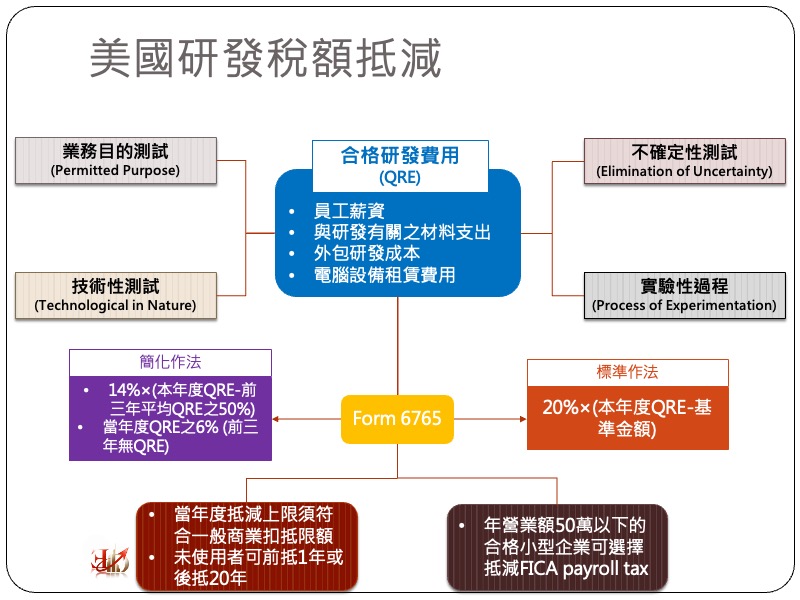

研究發展是企業進步的重要投資,但研發工作的投入金額龐大,但卻不保證成功,過程中更面臨諸多的不確定性因素,為了鼓勵民間投入資源進行研究發展工作,世界各國政府常透過租稅優惠的手段來進行獎勵。美國稅法對於研發工作的租稅獎勵最早始於1981年,除允許企業將研發成本列為費用外,更允許企業將研發成本直接用於抵減應納稅額(dollar-for-dollar),此即為研發稅額抵減(R&D tax credit),相關租稅優惠在2015年的Protecting American from Tax Hikes Act中成為永久法律。

廣義的研究發展支出是指與研究發展有相關性的支出都包含,但若要適用R&D tax credit,則研發活動必須要符合IRS所定義之以下四個要件:

凡是符合上述四個要件之下列支出,都可被認定為合格研發費用(Qualified Research Expense, QRE):

1.直接從事研發工作之員工薪資

2.與研發活動直接相關之耗材支出

3.外包研發成本(外包商需在美國境內進行合格研發工作)

4.相關電腦設備的租賃費用

企業要適用研發稅額遞減,需額外填報F-6765,可抵減之稅額可自行選擇以下兩種方式進行計算:

雖然標準作法可享有較高比例之稅額抵減,但由於基準研發金額之計算甚為複雜,若企業沒有保留完整的研發歷程資料,可能無法符合IRS之規定,因此標準作法比較適合大型、組織結構完整的企業使用。

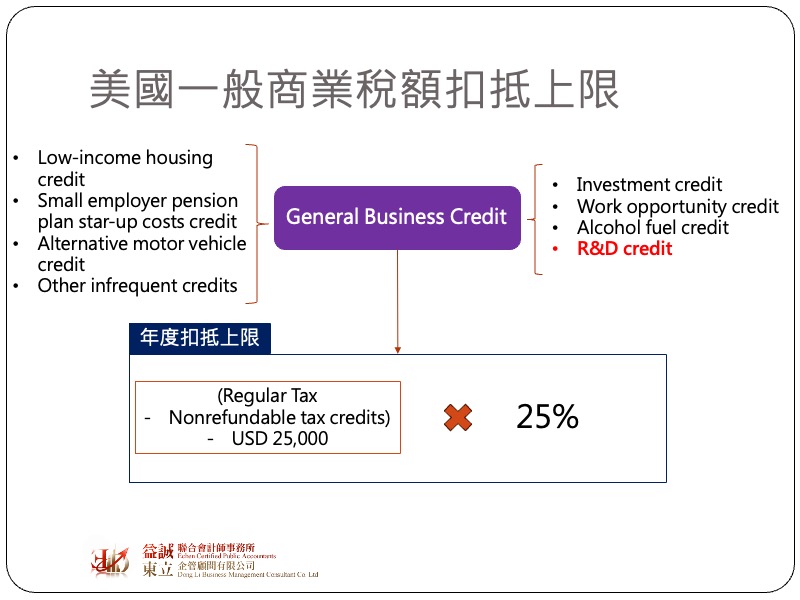

與一般個人相同,稅法同樣提供企業諸多的稅額抵減優惠,在稅務上我們通稱為”General Business Credits”,像是本文所介紹的R&D tax credit以及常見的小型企業員工退休金稅額抵減(Small employer pension plan star-up costs credit)等都屬之。由於企業在同一個年度可能會同時適用數個不同的稅額抵減優惠,雖然個別稅額抵減會有各自的規定,但凡是屬於Genral Business Credits的稅額抵減,其全年度的合計抵減數會受到整體限額的規範,其限額計算的方式是以淨應納稅額(Net regular tax)扣除USD 25,000後之25%為扣抵上限。R&D tax credit若超過當年度的抵減上限,可選擇將未用完之tax credit前抵1年或後抵20年。

我們都知道在美國稅法中,商業組織中可分成法人組之(C-corp)及穿透實體(disregard entity)這兩種,其中穿透實體(例如LLC及合夥企業)不須繳納企業所得稅,但須負擔FICA 自雇稅(SE Tax),然而這些小型企業可能也會有研究發展的支出,為了讓這些小型企業同樣享有獎勵研發的優惠,美國稅法另有規定如果是屬於年營業額未達USD 500,000的合格小型企業(Qualified small business),可選擇在不超過USD 500,000的範圍內,將研發稅額抵減用於抵免雇主所應負擔的FICA薪資稅(Payroll tax)。

川普政府上台後積極振興美國製造業的發展,透過關稅手段逼迫企業將生產基地移回美國,許多台資企業在客戶要求下開始思考在美國投資設廠,連帶可能也會有一些研發費用產生,因此研發稅額抵減是企業在進行節稅考量時值得留意的一個部分。