金融業透過SPV發行公司債模式

- 2025-08-23

- 其他財經

- 謝宗翰

2025-09-21

2025-09-14

金融業透過SPV發行公司債模式

特殊利益實體(Special Purpose Vehicle, SPV)是一種專為特定目的而存在的法律實體,相較於一般的法人公司(corporation)是以永續經營為原則而存在,SPV通常在目的達成後就會解散,企業成立SPV的主要目的有以下幾種:

近年來SPV在台灣較受到矚目,主要是因為國內有好幾間大型金控透過SPV到海外發行公司債,今天要來跟讀者們說明,國內金控為什麼要特別成立SPV來進行融資,其運作模式及考量又是什麼?

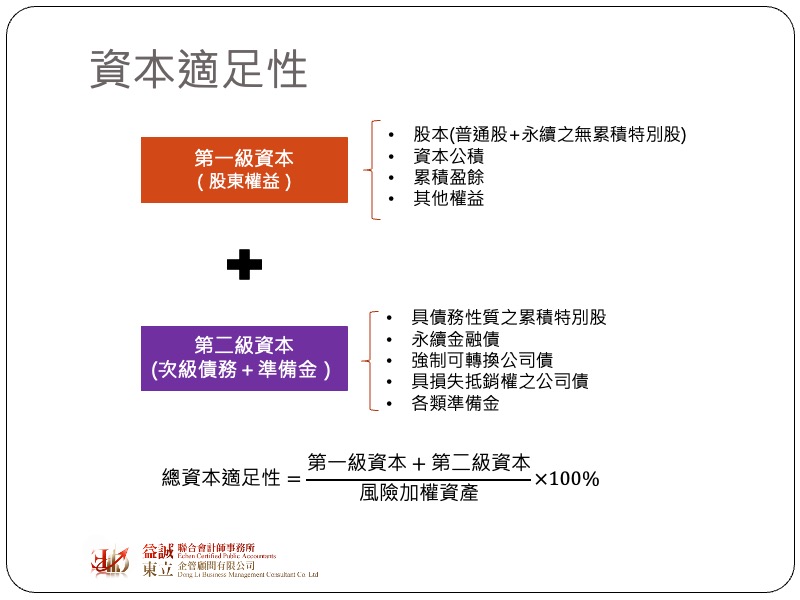

自從2008年雷曼事件爆發後,國際清算銀行為了避免系統性銀行倒閉對於國際金融體系造成重大影響,在新版的巴塞爾協議中對於大型金融(俗稱大到不能倒的銀行)的資本適足性作出更嚴格的規範。所謂的「資本適足性(Capital adequacy)」是用來衡量銀行資本是否足以抵禦潛在風險的一種指標,用更白話的方式來說就是銀行如果發生擠兌,其資本是否足以因應。一般企業的資本主要是指股東權益(股本+資本公積+保留盈餘+其他權益),但因為金融業的資本適足性是依照資本與風險性資產來計算,當金融機構的規模越大,所要求的資本也越大。資本對於一般企業來說主要是營運需求,即使自有資金不足,仍可透過融資槓桿來進行營運,但金融機構的資本主要用於風險預防,如果無限制地擴大資本,會直接造成股東權益的稀釋,為了解決這種問題,巴塞爾協定允許金融機構發行具有「損失吸收」性質的債券,這種債券雖然表面上是債,但當特定條件被觸發時,主管機關或發行機構得強制註銷這些債券(合法倒債)或將其轉換為普通股,幾前年瑞士政府為避免瑞士信貸破產就強制註銷了其所發行的永續債。

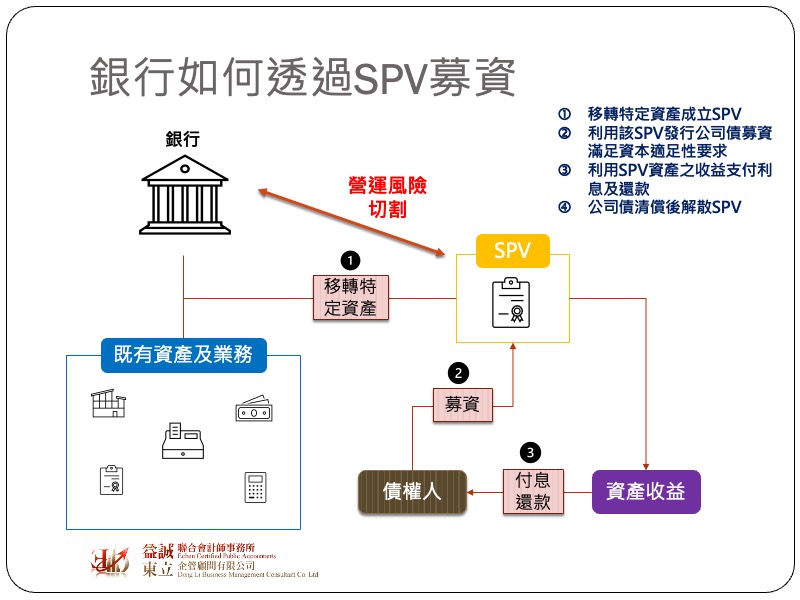

由於直接辦理現金增資發行新股(第一級資本)會造成每股盈餘的降低,因此大多數金融機會選擇透過擴大第二級資本(即上段所提到具有損失吸收的公司債)的方式來滿足資本適足性的要求。然而若直接由銀行本身發行債券,銀行須同時承擔該債券的發行風險,但如果透過一個SPV來發行公司債,由於SPV是一個獨立的法律實體,因此可將其營運風險與母體公司進行隔離,但因為SPV是由母公司所控有,所以在合併報表上,仍會將SPV納入,所以SPV所吸收的資金仍可計入母公司的資本中,從而滿足主管機關的資本適足性要求。

實務操作上,銀行首先會將一部分的資產(通常是能夠產生收益的資產)自母體公司中分離出來成立一個SPV,接著由這個SPV來發行公司債對大眾進行募資,最後由SPV資產所產生的收益來償付利息及到期之公司債。通常一般金融債券為了能有較高的信用評等,吸引投資人認購,多半會由母體公司對SPV發行之債權提供全額無條件擔保,但實務上也常看到SPV所發行之債券是由另一個SPV所擔保,這種債券由於不是由母體公司直接擔保,因此信評通常會比較低,而在風險貼水下,投資人會要求更高的殖利率報酬。

由於金融業是高度管制的產業,世界各國對於金融機構要發行有價證券都會有較嚴格的規定,若直接由母體公司到境外地區發行有價證券,法令限制及要求會很複雜,但由於SPV是一個獨立的營運實體,所以母體公司可以透過SPV更自由彈性地到其他地區進行籌融資或進行併購,這也是近年來SPV發展方興未艾的主要原因。