醫療理賠金需要課遺產稅嗎?

- 2024-03-17

- 個人稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

醫療理賠金需要課遺產稅嗎?

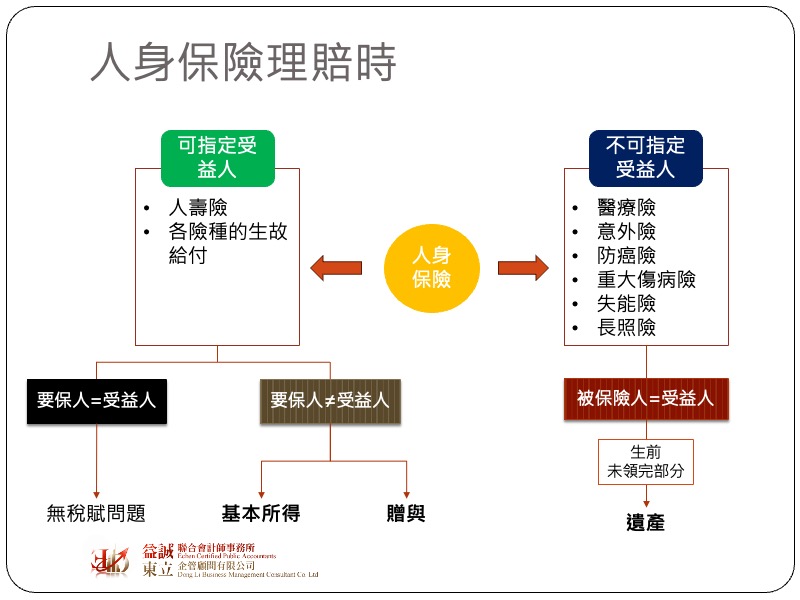

隨著高齡社會及保險觀念的改變,醫療險已經成為近年保險商品銷售的主力,但一般保險稅務上較少討論到醫療保險,主因是醫療險通常規定受益人必須是被保險人本人,而依據所得稅法第四條之規定,各項保險給付免納所得稅,因此像是防癌險、長照險、意外險等險總所給付的醫療理賠金、住院津貼等,都不會有所得稅的問題,大多數的醫療險及意外險本身不會有保單價值準備金,所以要保人過世時不會有遺產價值,變更要保人也沒有贈與價值。

為什麼這個案例中的保險理賠會變成遺產?主要是因為遺贈稅法16條所規定免計入遺產總額的保險給付,僅限於被保險人死亡時,給付給指定受益人的死亡保險給付,而這個案例中的保險給付並不是死亡給付,而且該受益人是老父親而非子女,只是因為保險給付時,受益人已經過世,因此才由繼承人來承受該保險利益,換句話說,保險公司是賠給老父親而不是子女,所以這筆錢最終會變成遺產。

國外的醫療險多半是單純保障類型的商品,但台灣早年因為風俗民情的不同,許多人沒辦法接受繳了保費,如果沒有出險,未來拿不回東西,所以台灣的醫療險產品可能會設計成具有「還本」功能的保單,而這樣的保單可以把它看成是一個單純健康險+一個人壽險的組合。既然有了壽險,這張保單就會有保單價值準備金,與醫療險不同,壽險是可以指定受益人,所以被保險人過世的死亡給付原則上是不會變成遺產,但該死亡給付金額超過3740萬的部分必須計入個人基本所得額當中。依據保險法個精神,保單是屬於要保人的財產,所以有價值準備金的保單,當要保人變更就會有贈與的問題。最後提醒一個重要觀念,要保人與受益人不同的人壽保險,當保險給付發生時,原則上會視為要保人將其所繳保費之累計利益(保單價值準備金)無償贈與給受益人,因此如果保單當中有約定保險滿期金、生存金等條款,就必須注意若這類受益人並非要保人本人,在給付時就會有贈與稅的問題。