非美國居民那些資產不計入美國遺產

- 2026-04-11

- 美國稅務

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

非美國居民那些資產不計入美國遺產

遺產稅是大部分人在進行跨境傳承時首要考量的因素,然而由於美國公民享有每人USD 15,000,000元(2026年)的終身遺產及贈與免稅額,由於金額相當龐大,因此大部份的美國人其實都繳納不到遺產稅。然而如果是非美國居民的遺產稅免稅額僅有區區的USD 60,000元,這對於有在美國置產的外國人來說就會變成一個很大的風險,因為美國遺產稅稅率最高達40%,不過美國基本上是一個歡迎外國人過來投資的國家,只要相關的資產或所得非屬美國關聯貿易所得,原則上都享有免稅的待遇,而同樣的原則也部分適用於遺產稅上,今天這篇文章將簡要說明,一位非美國居民那些在美國的資產可以不課徵美國遺產稅。

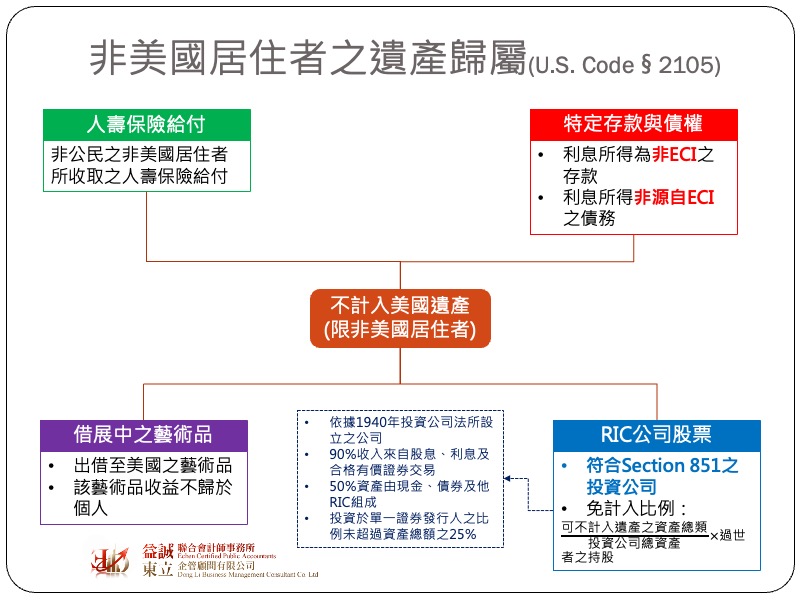

依據美國稅法之規定,非美國居民僅就美國境內資產課徵遺產稅,其中境內資產包含以下幾種項目:

與此同時IRC § 2105又特別指出哪些類型的資產雖然位於美國境內,但可以排除視為美國境內財產(簡單來說就是免計入遺產),這些資產包含以下這幾個項目:

在上述美國境內資產中,大部分讀者最關心的是存在美國境內銀行的存款是否會面臨遺產稅的問題。由於IRC § 2105有將存款列為免計入遺產的項目中,所以坊間很多人會很粗淺地把外國人的存款自動從美國遺產中排除,但其實這樣的看法並不精準,這是因為稅法所認定非屬美國境內財產的存款是指這些存款所產生的利息所得被認定非屬美國有效關聯貿易或商業收入(ECI)才算,而所謂的ECI是指這個收入是源自於在美國經商、從事貿易等主動性收入,這類的收入是真真實實的美國來源所得,因此由這類所得累積之存款所衍生的利息收入自然也屬於ECI所得,同理可證,未來帳戶所有人過世後,相關的存款自然會被當成美國遺產。而一般坊間所說的存款免計入遺產,在稅法上是專指這類的存款本身並非因為ECI所累積產生的,例如一個外國人單純把錢存在美國境內金融機構也沒有做任何生意,僅單存領取一些利息等被動收入,這類的存款就可以主張不視為美國境內遺產。

不動產是華人社會進行資產傳承的主要工具,近年來也有相當多華人到美國投資不動產或是透過EB-5投資移民的方式來參與美國當地的投資項目,這些租金或是投資收益短期內都會停泊在美國境內的金融機構,而一旦投資人過世了,到底這些資金課不課遺產稅目前的說法眾說紛紜,但如果我們從稅法的規定來看,其實還是要先去釐清該筆存款的來源性質是甚麼。我們就以華人最愛的收租為例子,就一個外國人來說,收租的所得性質原則上屬於FDAP,須就收入的部分扣繳30%的稅金,這類的FDAP不算是ECI,但很多人為了避免被預扣30%的稅金會依稅法section 871(d)選擇改用淨額申報的方式來納稅(須主動填報F-1040 NR並可扣除折舊及必要費用),此時這筆租金收入就會變成ECI,也就是說未來這些租金收入所累積的銀行存款就可能會面臨遺產稅的問題。

除了赴美投資不動產之外,近年來也有許多台灣民眾投資美股,從稅法規定可以清楚了解到無論是直接到美國券商開戶或是透過台灣金融機構的複委託教進投資美股,只要持有的是美國境內公司所發行的股票通通都視為美國境內資產,未來會面臨遺產稅的問題,但在諸多投資管道中,有一個特別的例外,那就是稅法Section 851所定義的「受監理投資公司(Regulated Investment Company, RIC)」,這類的投資公司簡單來說就是我們一般常看到的共同基金,在美國稅法中這類的共同基金是採穿透式課稅,公司本身不課稅,而是由最終受益人就投資利得繳納所得稅,所以理論上RIC本身並不會有保留盈餘,而在大多數情況下,外國人投資美國股市所獲配的股息都是屬於FDAP而非ECI,因此持有RCI的股權原則上不會被視為美國境內財產。

不過這邊要做個小提醒,並不是購買美國共同基金就一定不會有遺產稅,這是因為IRC § 2105並不是單純將外國人所持有RIC股票直接自遺產中排除,而是要去計算當股票持有人過世前一個季度,RIC公司資產當中可免視為美國境內財產的比例有多少,按照這個比例來計算該名投資人所持有之RIC股權有多少比例可不計入遺產。

最後來談談保險,雖然非美國居民在美國境內所留有之保險給付免計入遺產課稅,而如果這張保單符合美國稅法對於合格人壽保險之規範,那生故受益人無論是美籍或非美籍人士都不會面臨所得稅之問題,但要提醒讀者的是目前美國保險公司對於外籍人士的投保申請日趨嚴格,如果要保人無法證明自身與美國有經濟關聯性,則多數情況下會被認為沒有投報之必要性而遭拒絕承保。