固定收益憑證(FCN)介紹

- 2026-07-12

- 其他財經

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

固定收益憑證(FCN)介紹

固定收益憑證(Fixed Coupon Note)是近年來相當火紅的投資商品,但由於本身屬於衍生性結構商品,其風險較一般投資商品為高,因此在台灣僅限「專業投資人」或金融機構評估具有較高風險承擔能力的特定投資人可以購買,一般大眾可能較少聽過,今天將簡單跟讀者介紹FCN的運作方式及投資風險。

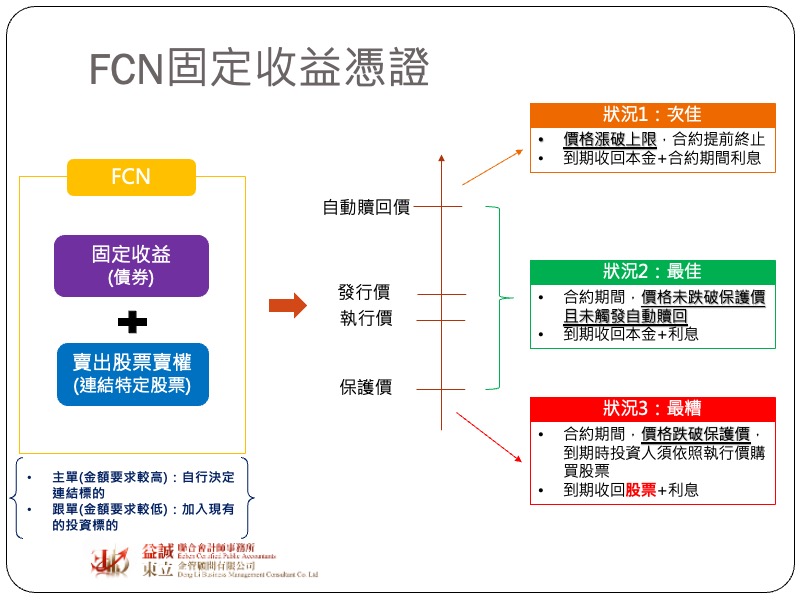

FCN主打較傳統債券或定存有更高的固定收益,極端年化利率最高可達50%,一般則約落在12%-30%左右。要達到如此高的投資報酬率,單靠固定收益商品是不夠的,所以必須要搭配衍生性金融商品來操作。FCN 的結構本質上是投資人將現金配置於金融機構,並同時「賣出股票賣權」來賺取高額權利金,金融機構再將這些權利金轉換成每期的固定利息派發給投資人。由於 FCN 的下檔風險直接與連結股票掛鉤,並無實質低風險債券的本金保護,因此其風險雖低於直接操作槓桿期貨,但仍屬於非保本的衍生性高風險商品。

FCN有四個重要價格須了解:

所謂的連結標的是指FCN當中賣權的標的,該標的可以是個股也可以是ETF,要連結幾個標的,配比如何都可由投資人自行決定,所以FCN是一種客製化的投資商品。FCN的投資期間大多在一年內,在契約期間內如果連結標的的股價漲跌沒有超過保護價格及自動贖回價格,投資人可以固定依照預先約定的利率領息,到期後領回原始投入的本金,這是最佳的投資情況。

如果連結標的的市價呈現持續上漲的趨勢,當價格超過自動贖回價之後,銀行會強制將FCN贖回,投資人可以完整領回原始投入的本金以及到契約終止前的固定利息,這是次佳的投資情況。然而如果連結標的的市價一旦跌破保護價格,且當契約結束時價格仍未回升至執行價以上,投資人必須按照FCN所約定的執行價格購買該連結標的,換言之投資人最後拿回來的是契約期間的約定利息以及股票(以較高成本所購入),這種情況會使投資人賺了利息卻賠了本金,這是最糟的投資情況。

FCN迷人的地方在於即使走到最糟的投資結果,必須用較高的價格交割股票,但手上還是可以得到股票,只要股票沒有真的處分,未來都還是有賺回來的可能,所以實務操作上,FCN大多會連結基本面看好,長期看漲的標的(例如TSMC),因為即使與銀行對賭失敗,也只是被迫用比較貴的價格來承接仍具有未來成長性的股票,有些人會認為這其實就是強迫自己去投資看好的股票。

FCN的年化利率會有相當大的差異主要取決於賣權的價差,因此價格波動越大的標的,可能產生的超額報酬就越多,但相對起來所要承擔的風險也會越大。對投資人來說,當預期標的未來呈現「區間震盪、大跌機率低」或「溫和看漲」的格局時,是最適合進場的時刻。此時股價最容易落在保護價與贖回價這個甜蜜區間,讓投資人既能完整領回原始本金,又能賺取高額利息。若市場波動過於劇烈,雖然年化利率誘人,但也大幅增加了跌破保護價而虧損的風險。

在實務操作上,FCN投資可分成主單與跟單兩種,所謂的「主單」是銀行完全依照投資人的偏好(契約期間、連結標的等)所打造出的FCN,因為是全客製化,所以最低投資金額的要求門檻較高(一般約至少USD30萬);「跟單」則是投資人投資目前銀行手中已經有的FCN產品,類似搭便車的概念,這種投資方式的最低金額門檻就較低(約USD5萬)。

FCN的投資缺點除了風險較高,有可能無法保本之外,因為它是一種客製化的商品,所以本身的流動性較差,如果投資人要中途解約,往往需支付高額的違約費用,因此都會建議FCN最好是用手邊的閒錢來投入,才不會遇到緊急狀況需要變現資金被罰鉅額違約金的情形。