外資出售境內投資事業股權(出資額)之課稅規定

- 2026-05-30

- 企業稅務類

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

外資出售境內投資事業股權(出資額)之課稅規定

台灣這幾年高科技產業蓬勃發展,不只外資大舉投資台股,許多海外台商也開始把資金投入境內的高科技產業,然而對許多台商來說,要用境外資金投資台股或境內營利事業,如果直接以個人名義自境外匯入資金進行投資,可能會衍生過往年度海外所得漏報之問題,因此有許多人會利用境外公司的名義來進行投資,今天這篇文章要來談一談外國營利事業如果處分在台灣所投資的營利事業要如何進行課稅。

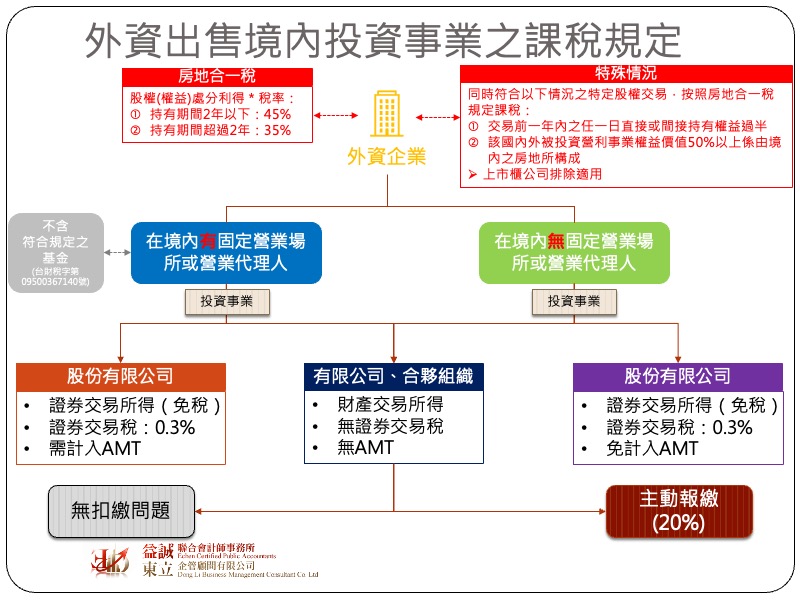

一般來說會計師通常不會建議客戶直接以外資的身份投資境內營利事業,這是因為依據所得稅法規定,如果境內營利事業發放股利給外國股東,在給付當下就需面臨21%的所得就源扣繳,這項規定導致許多境內營利事業不敢配發股息給股東,造成境內被投資的營利事業帳上有大筆的未分配盈餘,而要解決這種有盈餘但不敢配發的情況,就只能把持股給賣掉。由於處分境內所發性之有價證券,其交易所得免課徵所得稅,因此這看似一個解套的方式,但事實上並沒有這麼簡單。

外資投資境內營利事業,大體可分成三種情況:

其中投資股份有限公司(已依法簽證發行或採無實體發行並於集保登錄)確實可以享有證券交易所得免稅的優惠,但讀者不要忘記依據所得基本稅額條例(AMT)的規定,營利事業當年度若有免稅之證券交易所得,其利得必須計入AMT課稅,因此雖然免去了證所稅,但還是有AMT等在後面,不過對外資來說,這項規定僅限於在中華民國境內有固定營業場所或營業代理人的外國營利事業,換言之如果只是單純持有台灣境內公司所發行之股票,但本身在台灣沒有營業場所及代理人,這種情況下處分境內股票確實可以達到完全免納所得稅的優惠(但仍需繳納千分之三的證券交易稅)。至於在境內有營業場所及營業代理人的外資企業,其中華民國來源所得是比照境內營利事業報繳,因此處分境內有價證券之所得必須計入AMT中課稅。

如果外資投資的標的是境內有限公司或(有限)合夥企業,由於上述營利事業無法發行股票,因此交易時不會有證券交易稅的發生,但該出資額轉讓視為應稅的「財產交易所得」,如果在中華民國境內有固定營業場所或營業代理人,則相關財產交易所得就是計入當年度的營利事業所得進行申報繳納;但如果該外資在中華民國境內無固定營業場所或營業代理人,該資本利得同樣需繳稅,但需在處分當下,依所得稅法第73條規定,自行或委託在台代理人,向被投資公司所在地之國稅局辦理申報納稅,適用稅率為20%。

另外依據台財稅字第09500367140號之規定,總機構在中華民國境外而在台灣有固定營業場所或代理人的外資,如果是依據華僑及外國人投資證券管理辦法規定買賣國內有價證券,其投資策略係由該境外外國機構投資人決定,國內證券商或其他受託買賣機構僅係接受該境外外國機構投資人之指示買賣國內有價證券,而保管機構僅接受該境外外國機構投資人委託辦理有關證券投資之款券保管、交易確認及買賣交割事宜者,該國內證券商、受託買賣機構或保管機構,尚不構成其在中華民國境內之固定營業場所或營業代理人。此外,若該外資是在境外對不特定大眾募集資金,並以登記為基金之形態在中華民國境內從事有價證券買賣,其交易所得非屬該總機構之所得部分,免由其在中華民國境內之固定營業場所或營業代理人併計申報繳納所得基本稅額。

最後要特別提醒,如果境內被投資事業之權益價值50%以上是由境內房地構成,且該外資在出售股權前一年交易日起算前一年內任一日直接或間接持有國內外營利事業之股份(或出資額)過半數,則該股權交易是視房地交易(即「特定股權交易」),其股權處分利得需按照房地合一稅規定課稅(免再計入AMT),對外資來說要特別小心,因為房地合一稅的稅率相當高,若持有期間在2年以內,稅率高達45%;持有超過2年,稅率為35%,若海外台商想調整境內投資架構,務必留意房地合一稅特定股權交易之規定。