建設公司與地主合建分屋之會計處理及稅務規定

- 2026-07-18

- 企業稅務類

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

建設公司與地主合建分屋之會計處理及稅務規定

建設公司與地主合建,有三種型態,分別是合建分售、合建分屋及合建分成,合建分售是建商與地主各自銷售房屋及土地;合建分屋則是地主拿土地跟建商交換房屋;合建分成則是建商與地主就約定好的利潤拆成比例來進行房地銷售的利潤。就經濟實質上來說,絕大多數的合建計畫都是合建分成,但因為合建分成容易被稅務機關認為是「合夥經營事業」,而使地主從原本單純的賣地變成合夥摻股,使其賦稅不確定性大為增加,因此實務申報上採合建分成的情況相當少見。

中南部地區的未上市櫃建商絕大多數是採合建分售的方式進行,主要原因是這種架構下,地主就是單純賣地,建商則是單純賣房子,帳務處理及稅務申報都相當單純,如果地主又是建商的股東,甚至可以透過房地拆比來分配損益,因此實務上大多採這種方式操作。然而在北部地區由於寸土寸金,許多市中心的精華地段早已蓋滿房子,建商想要插旗就只能透過危老都更的方式進行,也就是由地主拿自己的舊房子跟建商換蓋好的新房子,也就是合建分屋的型態。

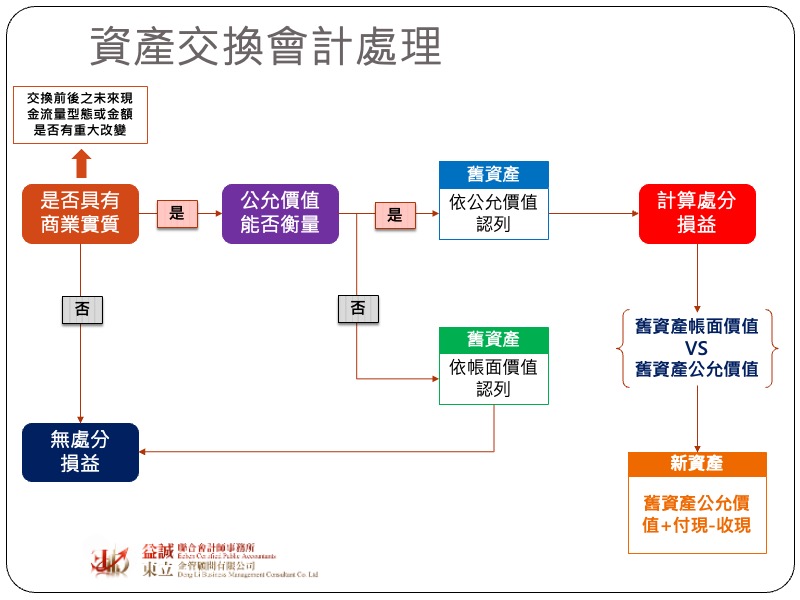

大部分會計師比較不鼓勵客戶用合建分屋來申報,主要原因在於會計處理及稅務規定相對複雜。會計處理複雜是因為合建分屋本質上是一種「資產交換」,會計學對於資產交換有一套固定的處理架構,雖然與退休金會計、合併報表等比起來相對容易,但這個部分卻也是考試上的一大重點,所以也是有一定程度的複雜性。要了解合建分屋的帳務處理及稅務規定就必須要先把資產交換的會計原則搞清楚才行。

企業進行資產交換代表拿舊的東西換新的東西,而最容易搞混的就是交換過程中是否有損益需要認列。目前的會計原則規定,資產交換是否認列損益,要以該資產「是否具有商業實質」及「公允價值是否能可靠衡量」來進行判斷。所謂「商業實質」主要看的是交換前後的預期未來現金流量之型態或金額是否有重大改變,如果這個資產交換並無商業實質效益,那可以理解成就只是哪兩個類似的資產進行互換,會計上就無需計算損益。但如果資產交換具有商業實質效益,那就可以理解這個資產交換可能會對企業的未來經濟效益帶來影響,因此概念上應該會有損益情形發生,然而要計算損益就必須要有明確的價值,所以第二個重要判斷要件就是資產本身的價值「能否可靠衡量」,若資產交換同時符合這兩個要件,那會計上我們會視為企業把舊資產處分掉去更換一個新資產,而交換損益就是舊資產(換出資產)帳面價值與目前公允價的差額。

我們在交換資產時,如果換入的資產價值高於換出資產的價值,我們就要額外貼錢給對方,就如同我手邊有一只2020年的勞力士市價為30萬,但我想要買一只2025年的市價45萬的新版勞力士,此時我可以拿這只舊款的錶再加15萬的現金取得,因此從這個例子我們可以知道,資產交換的新資產價值=舊資產的公允價值+付現-收現。

接著回到合建分屋的會計處理,依照會計研究發展基金會的說明,適用企業會計準則公報之建設公司於合建分屋之協議下,以其房屋與地主之土地作交換,乃是為了未來之房地銷售而作此安排,故房地交換應與後續之房地銷售一併考量,也就是說房屋興建完成後與地主互易實際上是屬於同類性質資產(存貨)的交換,並不會改變未來出售房地的現金流量型態,尚不構成商業實質,所以在互易還不需認列交換損益。至於地主的部分,則是要去判斷換入房屋的未來用途為何,如果原先的土地是閒置,但換回的房屋打算拿來出租,則顯然未來經濟效益出現改變,對地主來說這個就是有商業實質的交換,需在交換時認列損益;但如果換回的房屋是拿來自住,因為沒有改變未來的現金流入,所以可以解釋為不具商業實質,而無需在交換時認列損益。

我們用一個簡單的例子來說明:假設老王112年取得土地20坪,每坪60萬元,取得成本共1200萬元,並於116年與A公司合建分屋,經重估後土地每坪120萬元,約定以10坪土地換得40坪房屋(價值800萬),另收取400萬元現金。依財政部過去的函釋精神,此等互易不具商業實質,因此老王所享有的土地漲價利益(120萬-60萬)無須在交換時認列,但另外收取的400萬現金則視為處分土地的收入。在這個交易當中,換出土地的價值=1200萬(800萬房屋+400萬土地),其中土地部分佔交易金額之1/3,因此其土地出售的成本為200萬(換出土地成本600萬*1/3),該筆土地出售利益=200萬(400萬-200萬)。

這邊要特別提醒讀者,上述土地交易(現金找補)純粹只是把土地銷售給建商,因此並不適用所得稅法14-4條中個人以自有土地與營利事業合作興建房屋之首次移轉得按20%計算房地合一稅,而是要依據持有期間之適用稅率進行課稅。

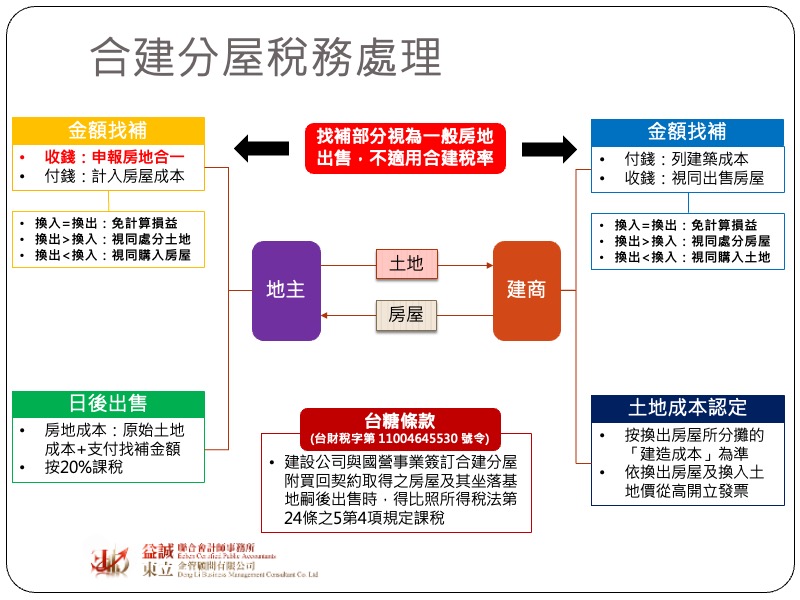

至於建商的部分,依照財政部台財稅第781147710號函:建設公司與地主合建分屋,於房地交換時,其帳列土地成本金額,應以換出房屋所分攤之建造成本為準,暫免按因交換而開立之統一發票金額計算交換損益,俟房地出售時再計算其損益並依法核課所得稅。換言之建設公司與地主合建分屋,換入的土地成本是按照建築成本依據換出的比例來計算,但如果換入土地的價值與換出房屋之價值不相等而出現找補,則同樣視為處分房地,若是由建商收取價金(換出房屋價值>換入土地),則視同建商處分房屋;若是由建商支付價金(換出房屋價值<換入土地),則支付的部分視為土地成本。

雖然建商與地主合建分屋在交換當下尚無需計算交換損益,但就營業稅而言因為是拿應稅的房屋去交換土地,所以仍視同銷售,依財政部台財稅第7550122號函規定,合建分屋之銷售額,應按該項土地及房屋當地同時期市場銷售價格從高認定,而這也是實務上很容易出現錯誤的地方,許多建商會以為土地成本就是以所開立的發票金額來認定,但實際上是要以換出房屋所分攤之建造成本為準(若有額外支付找補金給地主,所支付款項可作為土地成本)。

最後補充一個與合建分屋有關的函釋(台財稅字第 11004645530 號令),也就是俗稱的「台糖條款」,會有這個規定是因為國營業事業(台糖)礙於法令之限制,在進行土地開發時,無法與建設公司進行合建分售,但若是採合建分屋,又無力自行銷售房屋,因此約定建商土地開發後,建商須依照事先約定之價格將國營事業所分得之房屋買回。然而若依照房地合一稅之規定,建商自國營事業買回之房屋日後再出售已非興建後首次移轉,須按照持有期間課稅,這對建商而言相當不利,因此財政部考量經濟實質狀況,認定這種與國營事業所簽訂之分屋後買回再出售之交易態樣仍符合興建後首次出售,仍可按照20%稅率計稅。