外國特定專才租稅優惠

- 2025-05-11

- 企業稅務類

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

外國特定專才租稅優惠

為吸引外國專業人才來我國就業,並且帶動產業發展,我國特訂有「外國專業人才延攬及雇用法」,提供外籍高階白領能夠便捷且長期地取得我國居留權,其中該法第二十條更提供符合條件之特殊專才享有租稅優惠,本文將簡要介紹相關規定及實務上需注意之事項。

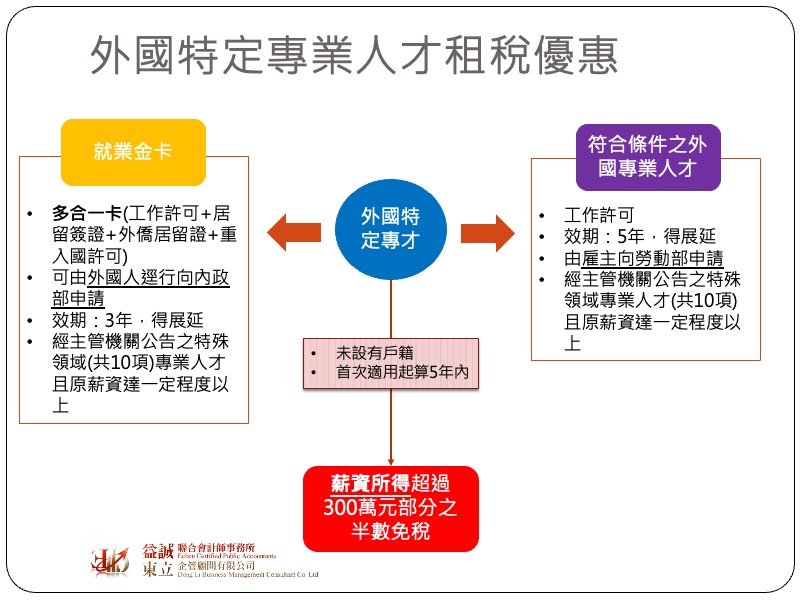

所謂外國特定專業人才,是較一般高階白領更為進階的專業人士,係指經中央目的事業主管機關公告之我國所需科技、經濟、教育、文化藝術、體育、金融、法律、建築設計、國防及其他領域之特殊專長,或經主管機關會商相關中央目的事業主管機關認定具有特殊專長者,簡單來說就是對於國家具有戰略價值的專業人士。由於這類型的人士不單只有我國,也同樣是其他國家所網羅的對象,因此僅單純提供居留權顯然不足以吸引上述人士來台發展,因此法律除了提供更長的居留權外,自107年前更規定上述外國特定專業人才,若當年度薪資所得超過新台幣300萬元,超過部分之半數可免課所得稅。

外國特定專業人才來台工作之管道有兩種:

所謂就業金卡是一張同時包含工作許可、居留簽證、外僑居留證及重入國許可的多合一卡,取得這張就業金卡,就無需再額外申請簽證及居留證,且可多次自由進出我國。

就業金卡由該外國人士自行向內政部移民署申請,金卡的效期為三年,到期可申請展延,可申請的領域包含科技領域、經濟領域、教育領域、文化藝術領域、體育領域、金融領域、法律領域、建築設計領域、國防領域及數位領域,各領域的條件及規定不盡相同,有興趣的讀者可自行至移民署網頁參考(https://coa.immigration.gov.tw/coa-frontend/four-in-one/entry)。

只要是屬於我國政府所公告之上述專業領域,原則上都屬於外國專業人才之範疇,但與取得就業金卡者最大之差異在於,透過這類方式來台工作的外國專業人才其工作許可是由雇主向勞動部申請取得,且取得工作許可後仍需自行向移民署申請居留證,而不像就業金卡一樣可以一次到位。外國專業人才之工作許可一次最長可達五年,且到期後亦可申請展延續聘。

要符合外國專業人才延攬及雇用法§20條之租稅優惠,必要條件除了取得就業金卡或依外國專業人才身分取得工作許可外,另須符合以下兩個條件:

由於這類型的專業人士絕大多數都是有受聘身分來台,因此主要收入都是來自薪資,而政府所要獎勵的也是其專業勞務,因此租稅優惠僅限於薪資所得,然而實務上許多外國人士或雇主會誤以為所得只要超過300萬元以上即享有半數免稅之優惠,這是相當嚴重的認知錯誤。

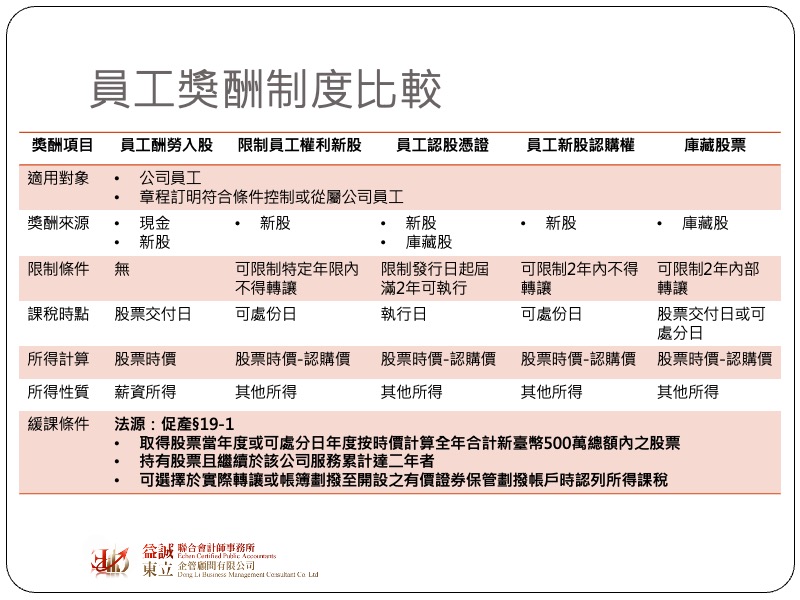

我們所稱的「股份基礎給付」是以公司的股票作為獎勵員工的標的,具體的方式可能包含直接配發股票或是提供認股權給員工,如果是直接配發未受限制的新股給員工,原則上是在給付當下按照股票時價認列為薪資所得,這種類型的股份基礎給付就可以完全適用上述的租稅優惠;然而若是獎酬的標的是限制員工權利新股(一般會有閉鎖期且無投票權)、員工認購權(可用較市價為低的價格認購公司股票)、配發有閉鎖期的庫藏股等,原則上是依照可執行權利時當之股票時價與實際執行價格(也就是員工所賺到的價差)間的差距核認其他所得。雖然同樣是認列所得繳稅,但因為這類型獎酬的所得性質是屬於其他所得,而非薪資所得,因此無法適用租稅優惠。

股份基礎給付可將公司營運狀況與員工權益連結在一起,提高員工的工作動機,且又可降低公司的現金周轉壓力,因此深獲大型企業喜愛,但要特別提醒企業在適用外國專業人才租稅優惠時須特別注意所得性質之影響。