金融資產評價與除列之會計處理

- 2025-07-27

- 企業稅務類

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

金融資產評價與除列之會計處理

營利事業持有金融資產的會計處理原則一直是中級會計學的必考大項目,雖然對於大多數沒有辦理公開發行的中小企業而言,實務上較不會(也會盡可能避免)遇到過於複雜的金融工具交易,但近年來有越來越多的中小企業會將手邊的閒置資金用於購買金融工具,加上許多企業開始面臨家族傳承的問題,藉由投資公司來進行股權傳承安排的情況也越來越常見,因此仍必要了解金融工具的會計處理原則。

我國企業若非屬公開發行公司以上,其財務報是依據企業會計準則公報進行編制,而金融工具之會計處理則是規範於企業會計準則第15號公報中。一般來說,金融工具可進一步區分為金融資產與金融債務這兩種,金融資產主要是指未來能為企業取得經濟利益;而金融負債則是指企業未來有交付資產給其他人之義務,例如公司發行公司債。

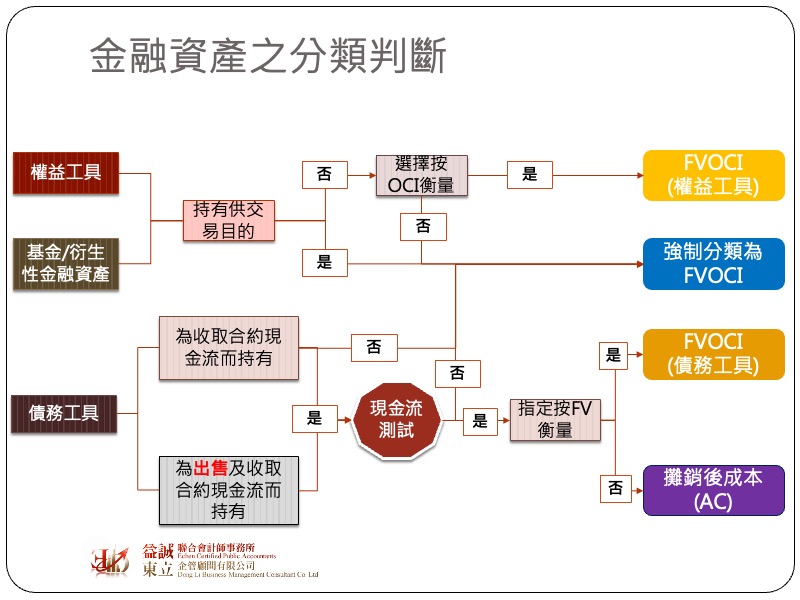

在會計科目的分類上,金融工具可依照衡量方式的不同分成以下幾種類別:

所謂衡量是指在會計年度終了時,企業需對金融資產或負債進行評價,就原始認列金額與衡量日間之差額進行必要的會計處理,進行評價的目的是為了讓資產或負債價值能反映目前的真實價值,以避免財務報表失真,而衡量的依據原則上都是按照該資產或負債目前的市場價值(公允價值)。

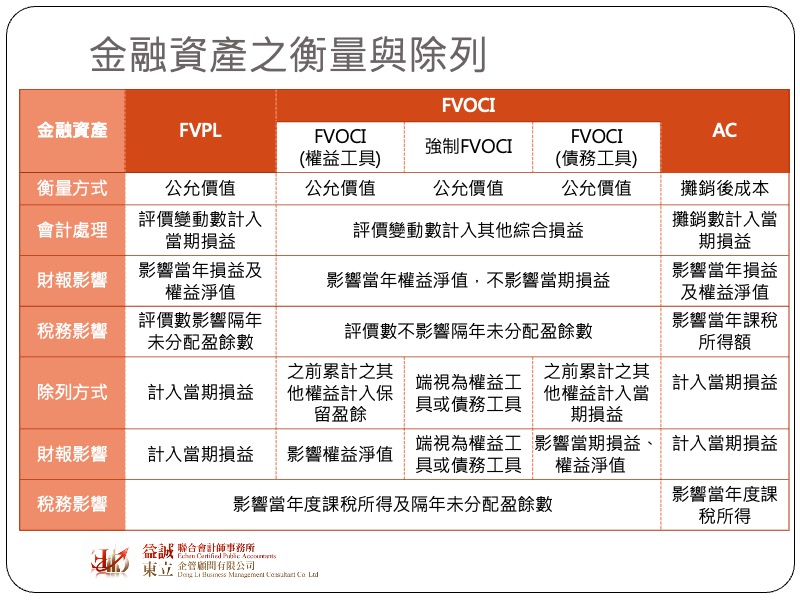

當金融資產或負債的帳面價值與衡量日當時的公允價值出現差異時,就必須把帳面價值調整到跟公允價值一致,此時就會出現「評價利益」或「評價損失」的情況。原則上,所有的金融資產的評價損益都會反映在當期的損益表當中,這類型的金融資產稱為「透過損益案公允價值衡量之金融資產(FVPL)」,但由於評價損益僅是依據評價日當時的公允價值進行資產價值的調整,實際上企業尚未處分該金融資產,因此這類型的評價損益其實是屬於「未實現」性質,在稅務申報上相關的評價損益不會計入課稅所得額當中,但因為評價損益還是計入損益表內,因此會影響隔年的未分配盈餘數字。

由於評價損益具有未實現的性質,為了避免這種尚未實際發生評價差異「干擾」真實的損益狀況,會計準則公報允許企業在進行評價時,將該差異數放到損益表之外的其他地方,這就是我們常聽到的「其他綜合損益(other comprehensive income, OCI)」。OCI不屬於當期損益,因此不會影響到每股盈餘、淨利率等以損益表數字做為衡量基準的財務指標,但OCI既然是屬於權益項目,也意味著它還是會影響到股東權益。金融資產若選擇透過OCI來反映公允價值,我們稱為「透過其他綜合損益按公允價值衡量之金融資產(FVOCI)」,這類型的資產在實務運作上相當重要。

由於稅法規定當期未分配盈餘數是來自於當期損益表,但我們前面已經提到過評價損益實際上是一種未實現的概念,就經濟實質而言,由於資產尚未處分掉,所以FVPL的評價損益只是一種紙上財富,但又因為它反映在損益表內,所以在計算未分配盈餘的時候必須計入,這就會出現一種有趣的狀況,明明股票就還沒賣掉,卻必須被迫分配這些尚未實現的財富。然而PVOCI就沒有這種問題,因為它的評價損益並不會進入損益表,所以如果要避免金融資產的評價科目干擾到正常的盈餘分配,那在金融資產分類上就盡量不要將其分類為FVPL。

接著我們要來談如果有一天企業真的把帳上的金融資產給處分掉了,會計處理上FVPL與FVOCI會有差異嗎?原則上當把金融資產給賣掉了,損失或利益就真的「實現」了,因此在稅務處理上,無論是FVPL或FVOCI該損益數字原則上都會進入申報書第一頁的所得額計算表,然而在財務處理上兩者之間還是有一些差異。若是處分FVPL,由於之前年度的評價差異數已經計入在之前年度的損益並轉入保留盈餘,因此僅需就處分日價值與帳面價值(評價後的數字)之差異計入當期損益即可;但若處分的是FVOCI,由於之前年度的評價損益是放在其他權益當中,因此在實際處分時還須將歷年累積的其他權益重分類至保留盈餘中,換言之,稅務上的盈餘分配數會在實際處分時才發生。

近年來有越來越多民眾透過成立投資公司或控股公司來進行節稅及傳承安排,這類型的稅務安排主要著眼於營利事業轉投資國內營利事業所收取之股息免納營所稅,處分境內發行之有價證券也免納營利事業所得稅,但很多人常忘記了,營利事業雖可選擇將盈餘保留在公司來降低股東的個人綜合所得稅,但在這種情況下仍需面臨未分配盈餘加徵的問題,而稅務上的未分配盈餘基礎是來自於損益表,因此如果弄錯金融資產的會計處理方式,可能會造成稅務上重大損失,讀者應特別注意。