台美雙重國籍人士之保單規劃須知

- 2026-06-12

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

台美雙重國籍人士之保單規劃須知

台灣有相當多人具有美國稅務居民的身份(包含綠卡及公民),而大部分同時具有台美身份的家庭經濟狀況都算不錯,許多人也同時在台美兩地持有人壽保單,然而台美兩地對於人壽保險的課稅規定不盡相同,稍有不慎可能就會誤觸稅務雷區,今天這篇文章將簡要說明台美雙重國籍人士在保單規劃上應注意的事項。

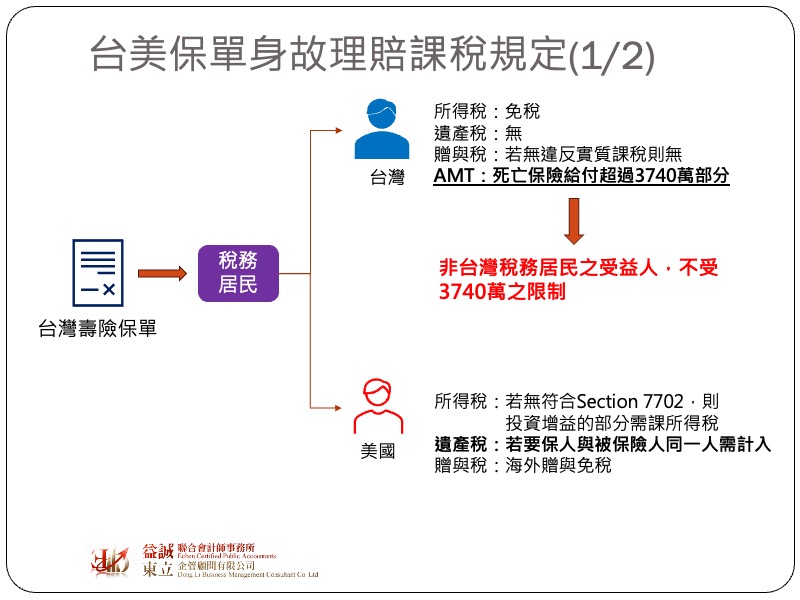

台美兩地對於人壽保險課稅最大的差異在於遺產稅的部分,依照台灣保險法§112之規定,「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產」,換言之如果這張人壽保險有指定受益人,則死亡保險給付是不會計入被保險人的遺產,而這也是保單「預留稅源」的規劃依據;然而在美國卻不是這樣,依據IRC § 2042之規定,如果果被保險人在去世時仍持有該保單的任何「所有權權益」(Incidents of Ownership),保險理賠金必須要全額計入遺產,而所有權權益包括變更受益人、撤銷或贖回保單或行使保單質押等權利,如果以台灣的觀點來看,要保人與被保險人為同一人的人壽保險,當被保險人過世時都必須計入遺產。

.jpg)

腦筋動得快的讀者馬上會問,那如果要保人與被保險人非同一人呢?在美國法院中有一個相當有名的判決稱為「Goodman triangle rule」,這個判決清楚揭示了當要保人,被保險人與受益人皆不同時,保險給付視為要保人對受益人的贈與,因此如果要保人與被保險人非同一人,除非受益人就是要保人自己,否則未來的死亡保險給付都會衍生美國贈與稅的問題,而這個課稅原則在台灣也同樣適用。

許多人在移民美國之前就已經有許多台灣的保單(要保人),當一但取得美國身份後,這些境外保單會衍生許多稅務問題,由於保單是屬於金融資產,因此首先會面臨FBAR/FATCA的申報,如果保單還在繳費期間,美國稅法規定美國人在繳納外國人壽保險費時,需額外負擔1%的Foreign Insurance Tax,除此之外,絕大多數的美國境外保單都不是美國稅法所定義的「合格人壽保險」,這類保單是沒有辦法適用美國稅法對於保險給付的免稅規定。然而並不是美籍人士就不能夠進行境外保單的規劃,事實上在傳承規劃時,我們仍可透過「身份差」來進行保單的節稅規劃。

對於台灣保險課稅稍有認識的讀者應該都知道,雖然保險給付原則上不課徵所得稅,但仍會受到個人基本稅額(AMT)的限制,該法規定舉凡人壽保險或年金保險,若要保人與受益人非屬同一人之死亡保險給付超過新台幣3740萬的部分以及要保人與受益人非屬同一人的一般保險給付都還是會面臨基本稅額的課徵。然而所得基本稅額僅適用於「中華民國境內居住者(稅務居民)」,換言之如果給付的對象是一個非稅務居民,那即使死亡保險給付超過新台幣3740萬也不會有額外的稅負問題,也就是說不具有美國稅務居民身份的台灣父母,可以「無限放大」人壽保險死亡給付的台灣免稅優惠給不具有台灣稅務居民身份的美籍子女,進而達到跨境傳承的目標。

然而讀者可能會問,雖然死亡保險給付在台灣這邊不課稅,那美籍人士收到的海外保險給付也同樣不課稅嗎?這個答案就取決於這張保單的要保人是誰了。如果要保人就是自己,那這種境外保單(通常會被IRS自動推定為非合格人壽保險)實際上就是一個金融投資,因此會有美國所得稅的問題;如果保單的要保人是其他人,根據Goodman triangle rule的原則,這會構成贈與行為,而如果要保人非美籍人士,則該海外贈與也不會有美國贈與稅的問題。

「身份差」同樣可應運用於美國保單的規劃上,在文章一開始我們有提到美國死亡保險給付必須計入遺產,但這項規定僅限於美籍人士,如果被保險人是非稅務居民,依據美國稅法IRC § 2105(a)的規定,非美國公民且非美國稅務居民(Nonresident not a citizen of the US)的人壽保險理賠金,「不被視為」美國境內的資產(shall not be deemed property within the United States)。然而讀者要注意,依照台財稅字第09504540210號解釋令,死亡保險給付不課徵台灣所得稅的前提是這張保單必須是一張在中華民國境內發行的保單,因此美國保單的死亡保險給付並不符合台灣稅法免徵遺產稅的規定。不過由於海外保單不在金融遺產的查調清單內,在沒有金融資訊交換的情況下,國稅局要稽查海外保單仍有相當的困難度,因此許多人會將海外保單的死亡保險給付當成海外所得,並控制在每年新台幣750萬元的範圍內匯回,不過要特別強調這樣的做法仍存有稅務風險。

.jpg)

最後我們要提醒讀者,美國政府對於美籍人士的海外金融資產有相當嚴格的課稅規定與揭露要求,其中近年來最容易讓人誤踩的雷區就是稱為”PFIC”的「被動外國投資公司」,這種東西不僅課稅規定複雜,每年還需併同FBAR/FATCA定期揭露申報(若漏報相關金融資產,即使沒有課稅所得額仍會面臨USD 10,000的罰則),舉凡ETF及海外共同基金都是典型的PFIC,而台灣近年來相當流行的投資型保單,其投資標的也都是ETF及共同基金,因此如果美籍人士有購買海外的投資型保單也將面臨PFIC的課稅問題。