夫妻間死亡前2年贈與課稅新制

- 2025-07-29

- 個人稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

夫妻間死亡前2年贈與課稅新制

依照遺產稅法15條之規定「被繼承人死亡前兩年贈與給特定人之個人財產,視為被繼承然之遺產….」,雖然該資產在被繼承人過世當下已不屬於其個人之財產,但法律擔心人民藉由生前贈與來規避遺產稅,因此規定死亡前兩年對有繼承權之親友所做之贈與仍需計入遺產總額課稅,此乃「擬制遺產」之概念。

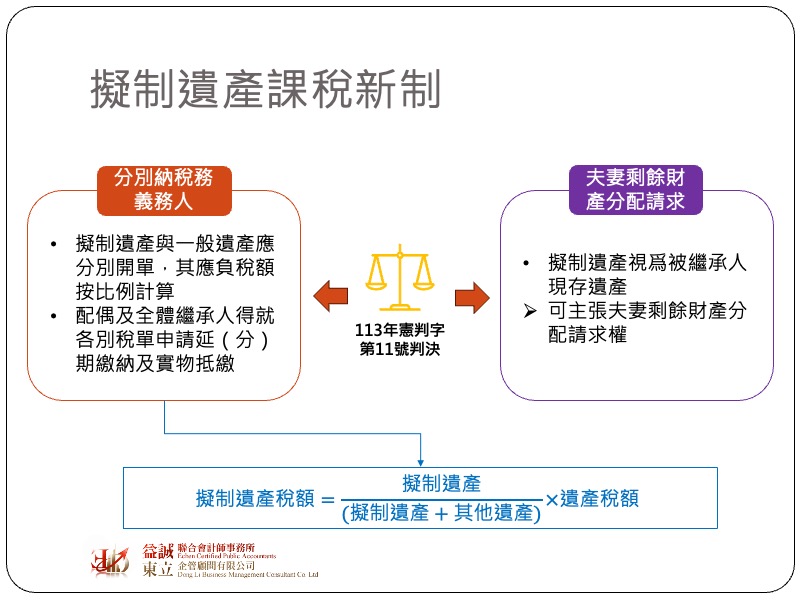

雖然「擬制遺產」是為了防止不正當的逃稅所做出之規定,但在實務上卻也衍生了許多爭議,憲法法庭在113年所做出之憲判字第11號判決即指出目前國稅局對於「擬制遺產」的課稅規定有違反憲法平等原則,要求財政部需在2年內進行修法,而財政部也在114年7月28日公告「被繼承人死亡前二年內贈與配偶之財產併計遺產總額課徵遺產稅稽徵作業處理原則」,作為遺贈稅法完成修法前之過渡時期的法源依據。

該處理原則主要三大重點:

這次所頒布之處理原則中對於傳承規劃影響最大的是在於擬制遺產可視為被繼承人之現有財產之規定。由於民法§1030-1規定,因繼承或其他無償取得財產及撫卹金不做為夫妻剩餘財產分配請求權,但遺產稅法15條卻又規定被繼承死人亡前兩年對配偶之贈與需視為遺產,這就出現一個過去傳承實務上很常出現的地雷,也就是夫妻死亡前2年的贈與會被額外課徵遺產稅(因為夫妻間贈與不課贈與稅,因此無法用以抵減日後的遺產稅),但如果什麼事情都不做,卻有機會主張夫妻剩餘財產分配請求權。舉例來說,某甲現有財產5000萬,其配偶某乙之財產為1000萬,如果某甲在過世前兩年贈與1000萬財產給某乙,當某甲過世時其財產剩4000萬,某乙的婚後財仍是1000萬(因為受贈財產不計入婚後財產),夫妻剩餘分配請求權為(4000-1000)/2=1500萬,因此某甲的遺產淨額為(4000+1000)-1500=3500萬;然而如果某甲“什麼都不做”在其過世時,夫妻剩餘財產分配請求權為(5000-1000)/2=2000萬,遺產淨額減少為5000-2000=3000萬

.jpg)

這個簡單的例子告訴我們一件事情,在原本的法令下出現兩件不合理的事情:

為此新的作業原則規定,如果被繼承人有死亡前兩年對配偶之贈與,該部分的贈與需視為遺產,但同時配偶的剩餘財產分配請求權也可同步將該「擬制遺產列入」,且既然該擬制遺產以實質上由配偶一人所取得,因此額外贈加的遺產稅也必須由配偶單獨繳納。

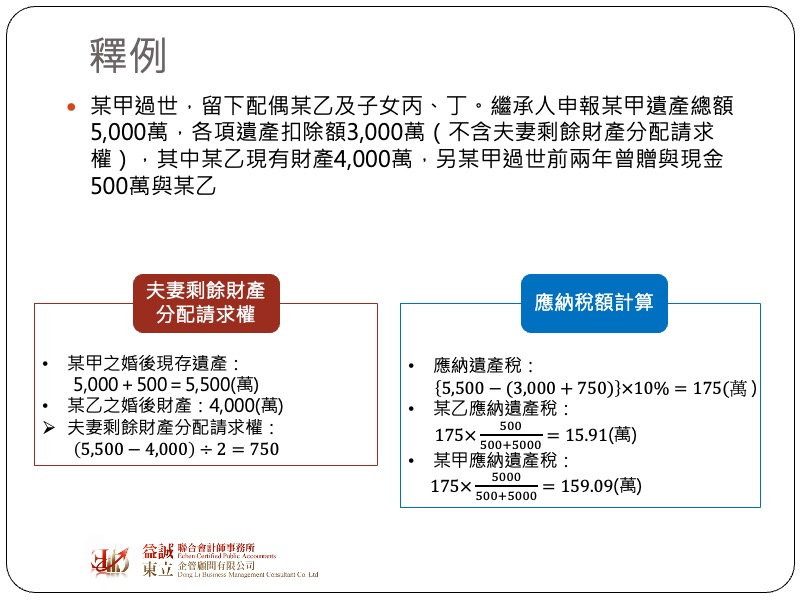

我們用一個簡單的例子來進行說明:

某甲過世,留下配偶某乙及子女丙、丁。繼承人申報某甲遺產總額5,000萬,各項遺產扣除額3,000萬(不含夫妻剩餘財產分配請求權),其中某乙現有財產4,000萬,另某甲過世前兩年曾贈與現金500萬與某乙。在新制中,因為生前贈與500萬為擬制遺產,所以某甲的遺產總額為5000+500=5500萬,而某乙的現有財產為4000萬,因此夫妻剩餘財產分配請求權為(5500-4000)/2=750萬,應納遺產稅總額為(5500-3000-750)*10%=175萬。其中屬於擬制遺產的部分為175*500/5500=15.91萬,這部分必須由配偶單獨繳納,剩餘的159.09萬才是由全體繼承人共同繳納。

為達到租稅保全之效果,過去稅法規定必須要等所有遺產稅都繳清後,國稅局才會核發遺產稅繳清證明書,而繼承人可憑該證明書辦理遺產過戶,在新制規定下,由於配偶所屬之擬制遺產已不在可實際分配遺產當中,且稅單之納稅義務人已可進行區分,因此若全體繼承人之稅單已經繳清,即使以生存配偶為納稅義務人之擬制遺產稅單尚未繳清,全體繼承人均得就遺產申請核發同意移轉證明書。