投資型保單甲乙型之差異

- 2025-11-13

- 其他財經

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

投資型保單甲乙型之差異

投資型保單是一種結合「保險保障」與「投資」功能的商品,要保人所繳納的保費在扣除相關保險成本後,剩餘的金額會投入由要保人自行選擇的投資標的中,相關的投資損益由要保人自行承擔,因此投資型保單會由以下兩個部分組成:

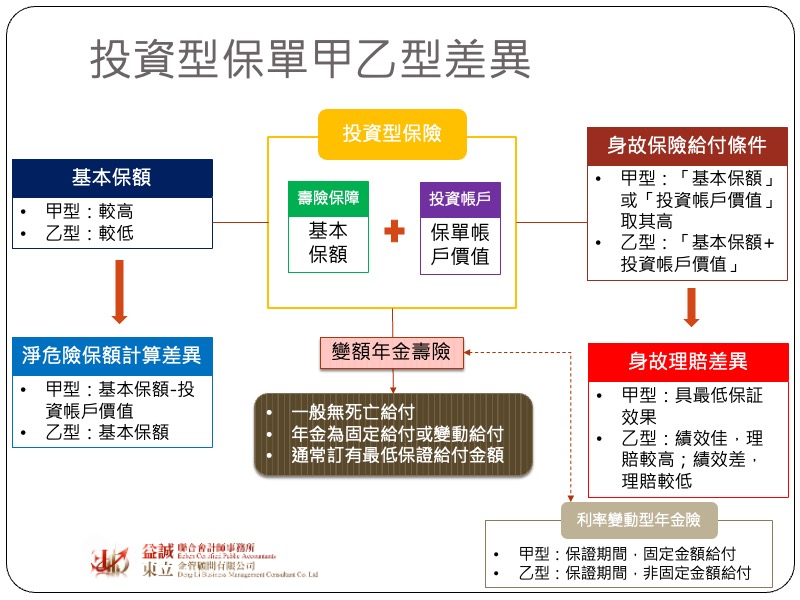

投資帳戶是採分離帳戶的方式運作,若保險公司破產,投資帳戶內的資產是專屬於要保人所有,因此不會受到波及。投資型保單在台灣可分成甲型及乙型兩種,然而很多要保人常常分不清這兩者的差異,從而不知道該如何選擇。簡單來說,甲型與乙型的差別主要在於身故保險理賠條件及淨危險保費之計算。

身故保險理賠條件

我們一般聽到的保險金額在人壽保險產品中是指被保險人身故或完全失能時,保險人要給付給保單受益人的總金額。投資型保單是由壽險保障及投資帳戶價值所組成,而甲型保單在進行身故理賠時,其理賠金之計算是以理賠當時「投保金額」或「投資帳戶價值」兩者取其高者來支付;若是乙型,其理賠金之計算則是以理賠當時「投保金額」+「投資帳戶價值」來給付。由於計算的條件不同,因此理賠效果也會不同,當投資績效出現盈餘時,乙型的身故保險金會比甲型來得多;當投資績效出現虧損時,甲型仍有基本保額可領,因此具有最低保護之效果,但乙型可能連基本保額都拿不回來。

淨危險保險費計算差異

基於分險分擔的概念,在投資保險商品中,保險人會從要保人的投資帳戶價值中扣除一筆「危險保費」,該費用主要依據被保險人的年齡、性別及健康狀況、理賠條件等風險因子計算而得,其計算方式:

從計算公式可以知,如果保單帳戶價值高於基本保額,甲型的保戶無需再額外支付危險保費,但乙型則是無論如何都必須支付。由於甲型與乙型計算身故理賠金的方式不同,因此所計算出來的危險保費也不同,如同前述,甲型的身故給付著重在「基本保障」,所以基本保額會設定得較乙型為高,一般來說危險保費也會較高。

隨著醫療技術的進步,使得人均壽命大幅提高,如何維持退休後的基本生活已成為現代人的重要理財課題。「年金保險」是一種儲蓄型的保險,旨在為被保險人提供退休後穩定的現金流,以應對長壽風險,避免年老時的經濟困境。保戶在繳納保費後,保險公司會在約定時間(如退休後)定期支付一定金額的年金,直到被保險人身故為止。如果投資型保單規劃為年金給付型,這類的保單主要是以退休規劃為主,一般不會有死亡給付,好處是活越久領越多,但如果平均餘命不長,則領回的年金可能比所繳保費還少。為了提高民眾購買意願,目前的年金保險都會訂有「最低保證給付金額」,也就是説如果被保險人在世時所領取的年金未達最低保證給付金額,尚未領完的部分可指定由身故受益人領取。投資型年金保險與一般年金型保險最大的差異在於,投資型年金險的利率是依照投資標的的報酬率而定,而一般年金險則是按照保險公司的宣告利率或投保當時已確定的預定利率,換言之投資型年金險的投資風險是由要保人承擔,而一般年金險的投資風險則是由保險人(保險公司)承擔。

現在市場上的非投資型年金保險多為利率變動型商品,也就是年金累積期間的保單價值準備金是以按照當年度的市場環境調整後的利率來計息,而利率變動型保單又可依據年金領取是否固定分為以下兩種:

甲型:保證期間,年金給付金額固定

乙型:保證期間,年金給付金額不固定

為什麼保險公司會設計出這麼多種保險商品?其實還是為了回應保戶的需求與偏好。在財務理論中,風險(不確定性)與報酬是相對的,為了降低不確定性,我們就必須犧牲未來的增值空間。傳統保單是由保險公司來承擔投資風險,使保戶得到一個明確、看得到的結果;而投資型保單則是將投資的主動權交回給保戶,來換取一個可能較好但無法保證的結果。

最後要提醒讀者,若要將投資型保單當成「預留稅源」的工具可能存在稅務風險,那是因為投資型保單的實際死亡給付不一定是保單合約上所約定的保險理賠金額,如同前述,甲型是依照投資帳戶價值與投保金額取高者給付;乙型則是投保金額+投資帳戶價值來給付,這代表實際給付的金額可能會高於合約上的理賠金額,在實質課稅原則上,死亡理賠超過合約所約定之理賠金額部分可能會被認為是投資收益,而被計入遺產範圍內課稅。