美國備用稅額預扣機制

- 2025-11-16

- 美國稅務

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

美國備用稅額預扣機制

所得稅原則上是在所得確定後,於所得期間(通常是一個日曆年)結束後進行結算計稅,但實務上許多國家會在年度中就已經產生的收入預扣稅款,一方面是為了調節政府的財政收支,另一方面也是避免納稅義務人一次繳納巨額的所得稅,我們常聽到的「扣繳(withholding)」、「預估暫繳(estimated income tax)」都是如此。除此之外,針對停留期間未達一定期間的非稅務居民(nonresident alien),由於其停留期間不長,加之生活重心並非在國內,因此無法要求他們在正常的所得稅申報期間申報及繳稅,因此就產生了「就源扣繳(source withholding)」的制度,簡單來說就是當收入發生時,給付方就按照法律規定的扣繳稅率將所得扣下來。

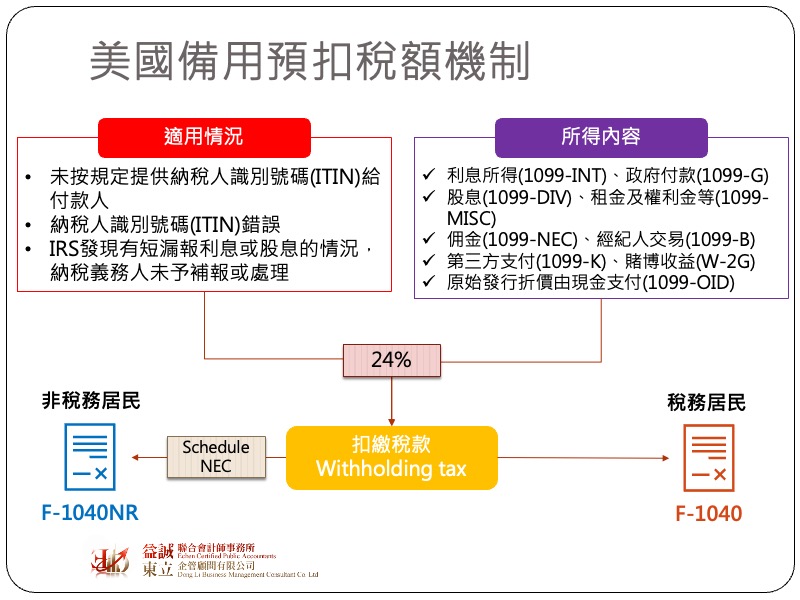

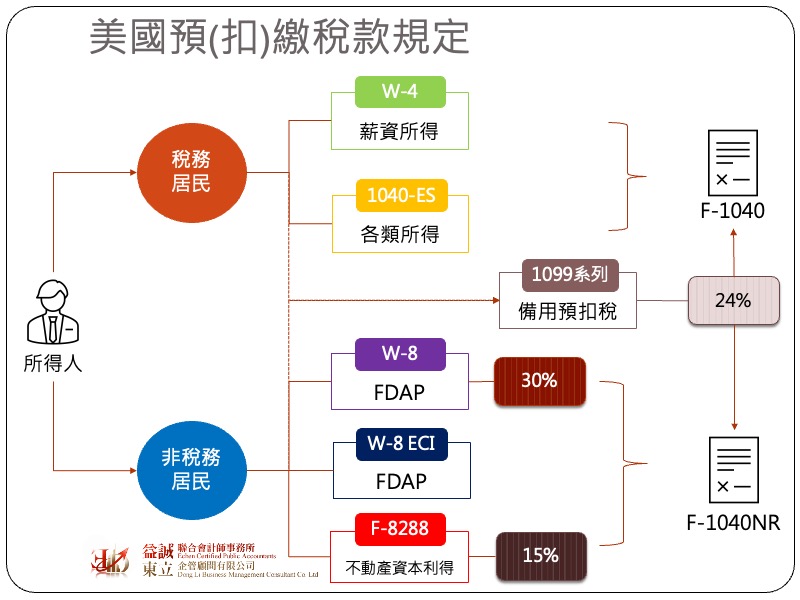

非稅務居民僅就美國來源所得課稅,而美國來源所得可分成FDAP及ECI兩大類,如果是屬於利息、股息、租金收入等FDAP,依照稅法之規定,給付人須就該等收入預扣30%的所得稅;如果是ECI,則不須扣繳,但該非稅務居民必須在次年度報稅期間將該類所得申報於1040-NR中計稅;但如果是處分不動產所產生之資本利得,雖非屬FDAP,但仍須就處分資產之收入預扣15%的稅金。外國非稅務居民如果要適用上述的扣繳機制,並僅就美國來源所得納稅,必須在所得發生前就先填寫W-8表格給給付方,該表格是向給付方表明本身是非稅務居民;如果被認定是稅務居民,那就必須填寫W-9表格,該表格內容包含所得人的稅號、地址等課稅資訊。

然而實務上很容易發生的情況是,外國人不知道或是忘記更新W-8表格,在這種情況下,給付方(扣繳方)就會陷於一種兩難,因為W-8沒有填,代表所得人不符合非稅務居民,但他也沒填W-9,所以沒有國內稅務資訊,那相關的所得該如何通報?稅款該如何計算?為了解決這種問題,遂出現了「備用稅額預扣機制(backup withholding)」,當出現以下這幾種情況時,要求給付方就該筆收入進行24%的稅額預扣:

一般來說像是利息所得、股息、租金、權利金、佣金、透過經紀人交易之資本利得、賭博收益、透過第三方支付取得之款項等1099類的所得都屬於backup withholding扣繳的範圍。

依據I.R.C. § 864(b)(2)(A)之規定,非稅務居民透過美國境內券商交易有價證券之行為非屬美國關聯所得(ECI),換言之,外國人在美國買賣美股原則上是免課資本利得稅的。然而實務上卻很常出現非稅務居民忘記填報或更新W-8 BEN,導致被券商依照backup withholding之規定預扣24%的所得稅,由於預扣稅依照處分價格而非實際的資本利得,換言之可能所有的利潤都還不夠被預扣。

如果發生這種情況,被預扣的稅款還是有辦法拿得回來,但程序上就會變得比較複雜一點。非稅務居民如果沒有ECI所得,原則上是不需要額外向美國政府報稅的,但如果想把預扣的稅款退回,就必須主動填寫所得稅稅表向IRS申請退稅。然而要填寫1040-NR必須要先有稅務編號(ITIN),所以申請退稅時,要額外填報W-7表格來申請ITIN,有了ITIN之後才有辦法透過1040-NR來退稅。

前面說非稅務居民僅就美國來源所得課稅,而透過美國當地券商及經紀人交易有價證券非屬美國關聯收入,所以理論上這類的所得是不會計入課稅所得額當中(正常情況下也不會產生扣繳稅款),但因為要退稅,所以必須在稅表上將這類的免稅所得完整表達出來,這個部分就必須透過附表Schedule NEC來說明了。在遞交稅表時,除了1040-NR, Schedule NEC外,券商所發出的1099-B, 1042-S等足以佐證所得及扣繳稅款的單據都必須一起遞交給IRS。

雖然依照backup withholding規定所預扣的稅款並非拿不回來,但相關的退稅程序可能曠日廢時,因此仍建議非稅居民要每年定期向券商及金融機構更新W-8 BEN,除此之外也要特別提醒,自2017年修法後,如果納稅義務人曾經申請過ITIN,但連續三年沒有用來進行稅務申報,ITIN將在第三年年底自動失效。