Form 5472簡介

- 2025-11-23

- 美國稅務

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

Form 5472簡介

之前的文章有跟讀者們介紹過美國稅務居民若持有特定外國公司之股權在申報所得稅時需額外填報Form 5471(個人持有特定外國公司股權申報表)表格,目的是為了讓IRS蒐集個人海外資產情形,作為CFC, PFIC等反避稅措施的課稅依據,同理可證,稅法應該在企業端也有相關資訊申報的要求,今天就要跟讀者介紹的Form 5472就是屬於這方面的申報表格。

美國政府為了避免透過境外公司將美國境內企業的應稅所得移轉到低稅負地區來規避美國稅負,有特別制定「BEAT稅基侵蝕稅(可參閱之前文章)」,而Forn 5472主要就是為了蒐集這方面的稅務資訊。

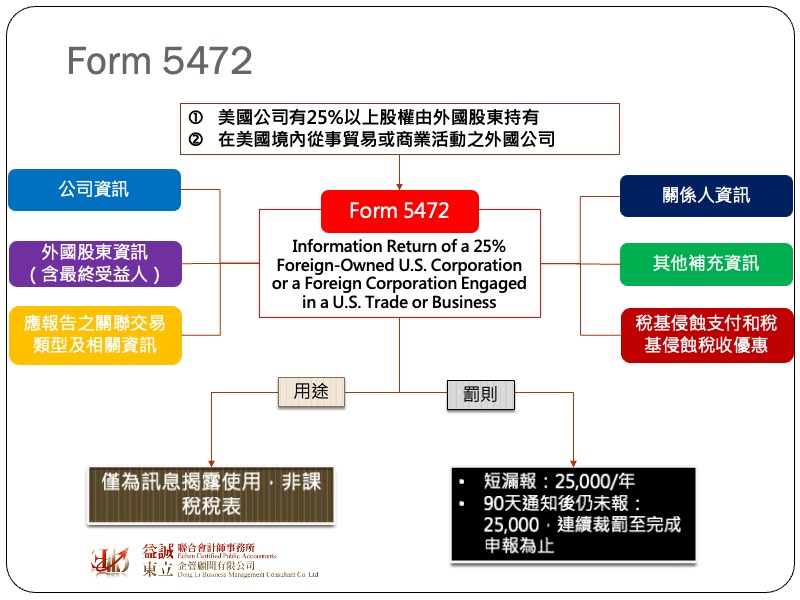

依照稅法規定,凡是有股權比例超過25%由外國股東所持有之美國公司或是有在美國境內從事貿易及商業活動的外國公司都有義務須在每年申報所得稅時,填報Form 5472。該表格內容包含以下資訊:

雖然Form 5472是一個獨立稅表,但遞交方式是連同Form 1120一起申報,因此其申報截止日與所得稅申報截止日相同(C-corp之法定截止日為4/15;disregard entity之法定截止日為3/15),企業可透過Form 7004延期至10/15申報。

與Form 5471申報規定雷同,若申報義務人沒有如實填報Form 5472將面臨USD 25,000的罰鍰,若接獲IRS通知90天內仍未補報,每逾30天將額外對未申報之關係人處以USD 25,000的罰鍰,且連續裁罰直到完成申報為止,相較於未填報Form 5471所之罰鍰上限為USD 50,000,企業沒有依法填報Form 5472的罰鍰明顯嚴重許多。由於Form 5472不是一個計稅的稅表,因此許多不熟悉美國稅法的外資公司根本不知道需填報該表格,然而不像漏報FBAR及FATCA可透過Streamline procedure方式來進行事後補報申請免罰,目前漏報Form 5471、5472是沒有免罰的規定,實務上只能透過向IRS申訴,證明自身並非蓄意或怠惰而造成漏報,在特定情況下或許有機會爭取到免罰或降低罰鍰,但這種情況並非常態。