判斷PFIC的三個穿透原則

- 2025-09-06

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

判斷PFIC的三個穿透原則

之前的文章有跟讀者們介紹過「被動外國投資公司(Passive Foreign Investment Company)」,依據稅法Section 1297的規定,一個美國稅務居民若持有一間外國企業,而該外國企業若符合以下條件之一即構成PFIC:

由於在判斷PFIC時不像CFC需考慮美國股東之持股比率(美國股東持股比率需達10%以上),因此課稅概念上PFIC其實是在補CFC的漏網之魚。雖然在課稅順序上,CFC優先於PFIC,但由於一旦該外國公司被認定為PFIC,除非該公司解散,否則在稅務上將一直被視為PFIC課稅,即便該公司不在符合收入測試及資產測試,這對於持有海外資產的納稅義務人(特別是雙重稅務身份)來說是一個相當巨大的稅務風險。

在資產傳承規劃中,我們很常會使用控股公司(holding company)架構來持有資產,一方面可直接避免資產利潤直接回歸到個人身上,另一方面也可將控股公司轉化為一個信託載體進行跨境信託的安排。然而在大多數的情況下,這類控股公司不會有主動收入,換言之其主要收入來源都是租金、股息等被動收入,有相當大的可能會落入PFIC。試想Peter所投資的A公司是從事手機機殼生產的代工廠,相關收益都是屬於主動收入,所以A公司並非Peter的PFIC,但如果Peter將其持股轉由其獨資成立的控股公司持有,這間控股公司卻可能會變成PFIC。

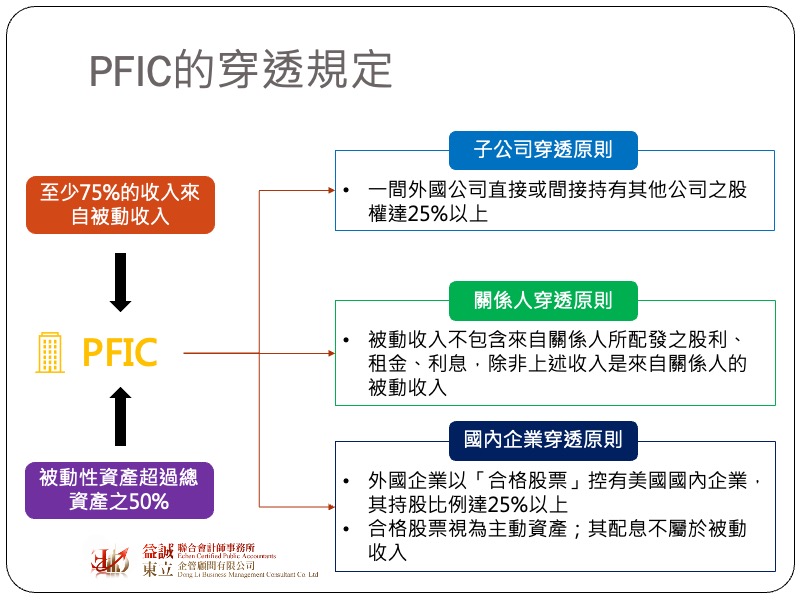

好加在稅法對於PFIC之認定除了收入測試及資產測試外,另有三個重要的穿透原則需考量,也就是說若符合條件,在進行收入測試及資產測試時,除了直接持有的外國公司外尚需計入穿透原則下所包含的其他個體之資產與收入,在這樣的情況下,若穿透個體本身有大額的主動收入,也許最終測試結果可避免被認定為PFIC,以下是三個穿透原則之介紹:

在子公司穿透原則下,若外國公司直接持有另一間外國公司之股權達25%以上,則在計算PFIC時需將該第二層外國公司之收入與資產一併計入進行收入與資產測試,因此如果下層公司是有實際從事生產及銷售,以主動收入為主要收益來源,而上層公司之收入則完全來自下層公司的股利分配,則透過穿透原則,將有機會使上層公司免於成為PFIC;反之,若上層公司本身是以主動收入為主,但卻持有其他以被動收入為主的下層公司,則可能會使其變成PFIC。由於穿透原則的核心概念是以實質控制來衡量整體稅務效果,因此對於關係人之間的相互交易應該予以排除(與合併報表的概念雷同),所以在關係人穿透原則下,來自關係人所配發的股息、租金、利息收入等原則上不被視為被動收入,但如果來自關係人的收入其源頭是來自於被動收入則無法被豁免,舉例來說,如果A公司與B公司互為關係人,但如果B公司是一間以收租金(被動收入)為主的公司,則配發給A公司的股息就不能被排除於被動收入中。另外在Section 1278另有特別規定如果外國企業控有美國國內企業且持股比例超過25%,在這種情況下,若所持有之股票為「合格股票」,則在進行資產測試及收入測試時,該股票可被視為主動資產且相關股票所配發之股利收入非屬被動收入之範疇。

由於持有PFIC股權將面臨許多不利的稅務處境,包含股息無法按照合格股息所適用的20%課稅、處分PFIC的資本利得無法適用長期資本利得稅率、PFIC的營業損失無法穿透到股東身上等,讀者在進行跨國資產配置時需特別注意PFIC所產生的相關稅務風險。