網紅課徵營業稅原則

- 2025-09-10

- 企業稅務類

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

網紅課徵營業稅原則

網路表演工作者(俗稱網紅)係指將其表演內容透過網路平台向特定(付費觀眾)或不特定人士播送,用以賺取平台廣告費或觀賞費之抽成。針對此一新興營業行爲,財政部於114年9月10日頒布台財稅字第11404590640號「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,用以規範該等營業行為課徵營業稅之依據。

對於網紅的部分,該作業規範重點如下:

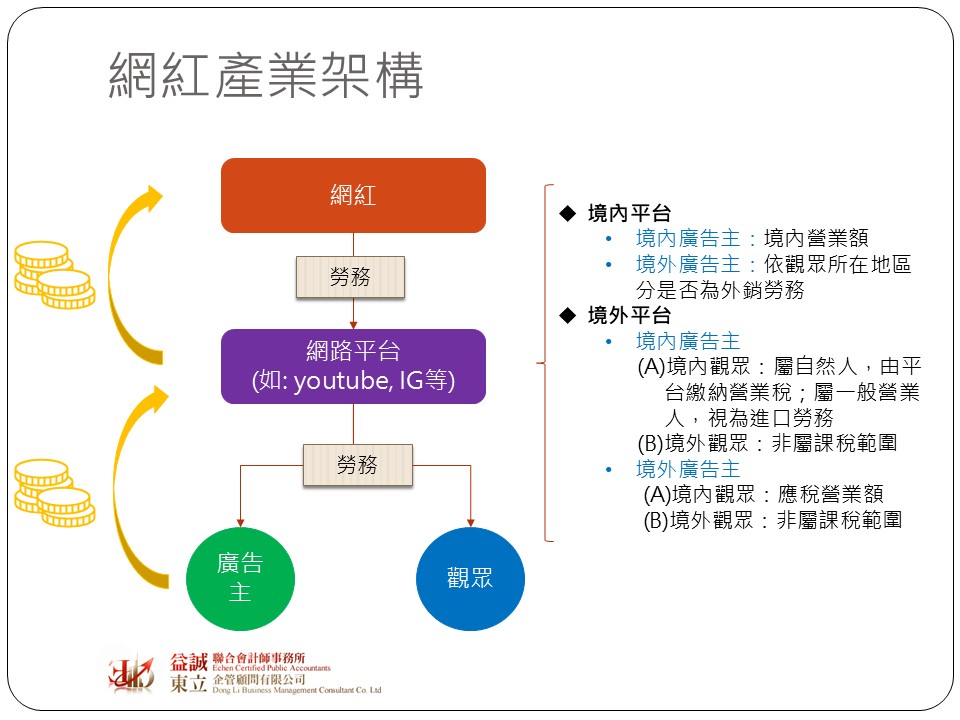

要了解網紅課稅機制,我們必須先從網紅產業的運作方式開始說起,目前絕大多數的網紅表演都是透過網路平台進行播放,而網路平台則藉此向廣告投放主收取廣告費,後續再與網紅進行分潤。因此在這個架構下,網路平台提供數位內容勞務給觀眾,而網紅則是數位內容的產出者,也就是說網路平台業者購買網紅的勞務後,再透過其自建的平台販售數位內容給大眾。

網路世界沒有國界之分,我國目前對電子勞務的課稅原則係依照該勞務之提供地與使用地來判斷。若提供地與使用地都在境外,則非屬我國營業稅之課徵範圍;若提供地在境外,使用地在境內,則視為向境外營業人購買勞務(形同進口勞務),由境內買受人繳納營業稅;若提供地與使用地都在境內,則該勞務銷售視為完全在境內發生,營業稅之納稅義務人為銷售勞務之營業人。

網路平台可分為境內平台與境外平台,若屬於境內平台,其勞務之提供地必然是在中華民國境內,如果廣告費是由境外支付,則要進一步去判斷觀眾是在境內收看或境外收看,如果是境外收看,因為勞務的使用地是在境外,因此該廣告收入視為外銷勞務。

若屬於境外平台,因勞務的提供地是在境外,如果觀眾是在境外收看,因使用地也在境外,因此非屬我國營業稅課稅範圍;但如果觀眾是在境內收看,則該勞務是在境內使用,因此該收入需課徵營業稅,又依照台財稅字第10600549520號「跨境電子勞務交易課徵營業稅規範」,如果廣告費是由境內自然人支付,則由境外平台繳納營業稅;若廣告費由境內營業人支付,視為該境內營業人進口勞務,如果該勞務專用於應稅銷售,在簡化原則下,營業稅可免予繳納。若廣告費是來由境外廣告主支付,則境內觀眾收看之部分需課徵營業稅;境外部分則非屬營業稅課徵範圍。

回到網紅的部分,如果該網紅位於境內,則勞務提供地必然是在境內,若收入來自於境內平台,因為是銷售勞務給該境內平台使用,因此勞務提供地及使用地都在境內,因此該銷售勞務全部屬於境內銷售額,但如果收入是來自於境外平台,此時勞務使用地就必須依照觀眾所在地區而定,如果觀眾位於境內,則使用地視為境內;若觀眾在境外,則使用地視為境外,可依照外銷勞務方式採零稅率申報。至於境外網紅的部分,其勞務提供地點是在境外,如果觀眾在境內,則勞務使用地為境內,該筆勞務視為進口勞務,雖須由買受人(平台)繳納營業稅,但若該勞務專用於應稅銷售,則依簡化原則,可免繳納營業稅;若觀眾位於境外,則因勞務使用地在境外,固非屬我國營業稅課徵範圍。

若網紅之月營業額未達20萬,則可核屬「小規模營業人」,免開統一發票並依稅局查定之營業額按1%課徵營業稅。但要特別注意,由於小規模營業人非屬加值型營業人,依據台財稅字第09494516480號函,其外銷勞務不適用零稅率。換言之,即使該境內網紅收取來自境外平台之廣告費或觀賞費之抽成,且能證明該收入係來自於境外觀眾,該外銷勞務仍須按營業額之1%繳納營業稅。

.jpg)

新的作業規範雖然對於網紅營業稅之課徵有了明確的依循原則,但在實務執行上仍有許多稽徵技術有待克服,例如稅捐機關是以何種方式認定境內外觀眾?若境內觀眾透過VPN使用國外的IP位置來觀賞影片,稅局是否能夠有效查緝?

由於勞務服務多半缺乏進項,若稅額無法轉嫁,網紅將額外增加營業稅的負擔,過去網路創作者為規避我國稅賦,會選擇在境外開立同名帳戶,並且指定透過海外帳戶結算與平台之分潤,若未來台灣需要用錢,再利用個人每年AMT 750萬扣除額的方式,將海外資金免稅匯回使用。我們可以預期在新法上路後,這樣的操作勢必會更加盛行,但這種做法未來很有可能會因為課稅原則明確後面臨稅局更強力的查緝,舉例來說,若稅局針對特定網紅進行專案查緝,以往在沒有金流佐證的情況下,很難逕以網路流量來認定其逃漏稅,即使該網紅自海外匯入大額款項,仍可善用AMT免稅額來降低稅負,但新辦法頒布後,網紅表演非屬執行業務所得,因此該海外匯入款有很大的可能會被直接認定是勞務銷售額,縱使個人所得稅繳不到,營業稅還是逃不了。