Section 1035保險合約交換

- 2025-09-14

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

Section 1035保險合約交換

不動產及保險是資產傳承過程中相當常見的資產標的,在美國投資不動產如果想延後繳稅,大家都會第一個想到Section 103 Like-kind exchange條款(詳見之前的文章),這個條款是說如果納稅義務人如果出售投資或商業房地產(需位於美國境內),出售原房產後在45天內購買的新房產,並於135天內完成交易,則相關的資本利得稅可遞延至新房產再次出售時繳納,很多人不知道其實在美國進行保單交換也有機會享有類似的遞延所得優惠,這就是今天所要介紹的Section 1035保險合約交換。

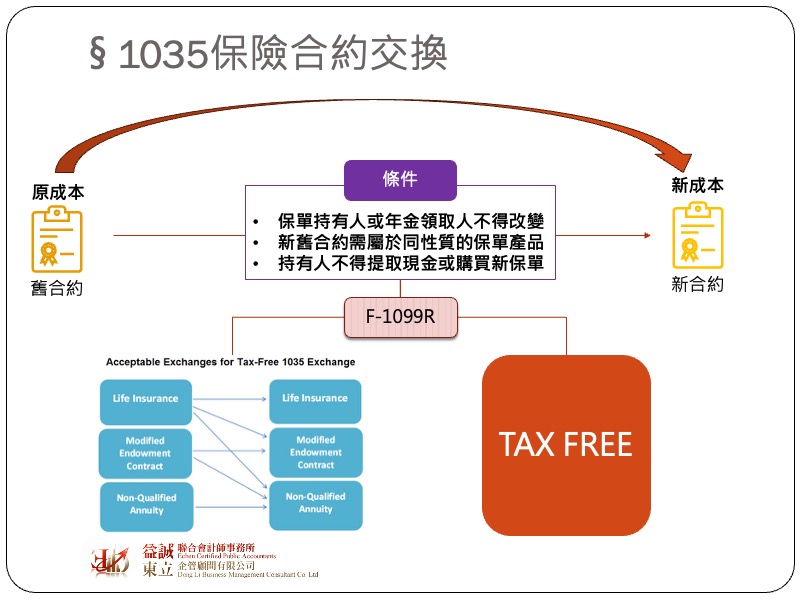

保險是一種金融商品,該商品是依據當時的利率條件、事故發生機率、社會經濟狀況等精算出一個具有保障功能又能為保險公司創造利潤的產品,然而我們都知道人類無法百分之百預測未來,利率及環境隨時都在變化,但保險商品的宣告利率在一開始設計時就確定了,換言之,保險可能會因為環境的改變而不再符合要保人的利益,因此要保人可能會把保單解約,再拿解約金去購買更好的產品來提升保證的效果,但在正常情況下,保單解約若有利得就有可能會繳納到所得稅。美國國會為了讓要保人能夠更換更適合自己需求的保單,而不需因為轉換就產生課稅,而制定了Section 1035條款,允許要保人可以再不繳納所得稅的情況下將所持有的A保單轉換成B保單。若要享有遞延繳稅的優惠,需同時符合以下條件:

而依據IRS的規定,下列型態的保單轉換可被視為合格的同性質保單轉換享有遞延繳稅的優惠:

當保單進行轉換後,保險公隔年司會寄發Form 1099-R給要保人,如果有符合Section 1035規定,那會在Form 1099-R 中Box 7的部分注記”code 6: a tax-free exchange of life insurance, annuity, or endowment contracts under Section 1035.”

這邊還是要特別強調Section 1035並非使保險變成免稅,當我們執行Section 1035時,原有保單的成本會變成新保單的成本,這對於目前手邊持有績效不佳,但又需要保證的人來說特別有吸引力。舉例來說,假設Tom投資一筆年金保險產品用於支應其老年生活開支,其原始投入的本金是100,000元,但由於該年金產品的投資績效不佳,目前的淨值僅剩75,000元,若Tom此時將該年金產品轉換成另一檔績效較佳的年金產品,雖然轉換過去的價值僅剩75,000元,但未來在計算所得稅時,其原始成本仍是100,000元。

雖然Section 1035有稅務上的優勢,但要保人在進行保單轉換時仍需注意保單轉換並非沒有成本,由於人壽保險或年金保單的保費通常是依據被保險人的年齡及身體狀況而定,雖然新保單的宣告利率或許比舊保單高,但由於人會越來越老,因此進行保單轉換,由於被保險人的年齡變大了,在同樣保額的情況下,所需要繳納的保費可能也變高了,這也是要保人在進行保單轉換時必須列入考量的重點。