美國信託簡介(十四)-資產保護信託(Asset Protection Trust, APT)

- 2025-09-29

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

美國信託簡介(十四)-資產保護信託(Asset Protection Trust, APT)

資產保護一直是信託最根本的功能,雖然在討論傳承的過程中,我們較常討論信託的「分配」功能,但隨著社會環境的變遷,家族傳承過程中不免會面臨紛爭與意外,特別是面對因婚姻關係消滅所衍生的財產追索是許多高資產族群不得不去思考的問題。

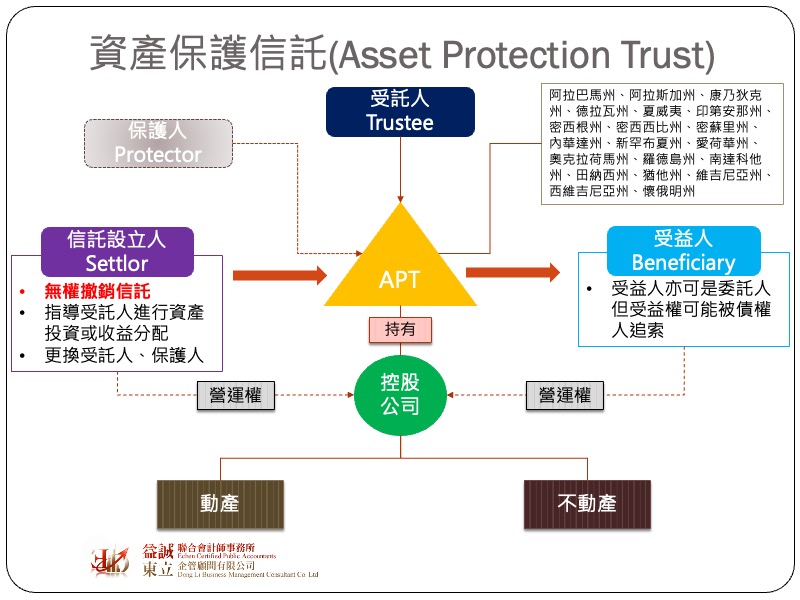

資產保護信託(Asset Protection Trust, APT)顧名思義就是以保護資產為主要目的而成立的信託,相較於以節稅為主要考量的信託架構,APT模式無論是架構或成立方式都簡單許多。要保護資產免受到債權人追索其基本原則在於資產必須與原所有權人分離,因為一旦資產不屬於所有權人,債權人自然無法對其進行處分,所以APT的架構就是信託設立人(Settlor)須將所欲保護的資產放入信託中,該資產的名義所有人變成信託,並且由信託管理人(trustee)進行日常之管理。為了避免債權人進行追索,APT必須是不可撤銷信託(Irrevocable Trust),換言之信託設立人無法在資產交付信託後要求撤銷或對信託內容進行重大修正,不過一般來說,APT允許信託設立人保有部分權力,諸如:

APT並未禁止信託設立人同時也是信託受益人,所以理論上APT是可將信託利益分配給信託設立人,但這也代表信託設立人所獲配的信託利益可能會面臨債權人的追索。

美國稅法將不可撤銷信託(Irrevocable Trust)視為一個獨立課稅個體,因此當信託成立時,信託設立人需就放入的資產繳納贈與稅,未來如果信託設立人過世,放入信託的資產不會計入遺產中課稅,因此具有降低遺產稅的功能。至於信託期間之所得如何課稅則取決於信託設立人是否保有信託利益分配的權利,如果信託設立人仍擁有信託利益的分配,那稅法上會將這個信託視為授予人信託(Grantor Trust),則當年的信託利益會計入設立人身上,由其繳納所得稅;但如果設立人不再保有信託利益的分配權,這個信託會被視為非授予人信託(Non-grantor Trust),則信託利益由信託本身繳納所得稅。

目前美國有20個州立法承認APT的資產保護效力,不過各州對於APT的實際規範仍有所差異,一般來說如果想透過惡意脫產方式來規避債權人追索所設立的信託通常會被法院認定為無效,換言之,如果債務是在信託成立前就已經存在,即使事後將資產放入信託中,法院仍會允許債權人對其進行追索。除此之外,目前除了內華達州之外,大多數州都設有豁免條款,允許特定債權人在離婚協議或子女撫養費糾紛中對信託資產進行追索,因此有些美國人為了避免這種風險,會考慮把APT設立在諸如庫克群島、維京群島等地區,實務上我們稱這類的信託為海外資產保護信託(Foreign Asset Protection Trust, FAPT),其架構設計與傳統APT的概念並無太大差異,只是其所適用的管轄法院通常會放在有較嚴格隱私保密的海外地區。

雖然APT提供了一個具有彈性的資產保護管道,但管轄權往往是影響判決走向的根本因素,而司法實務上信託資產的所在地通常會直接決定誰擁有直接的管轄權,也就是說如果信託資產所在與信託法令不同(例如依照內華達州法律設立的信託,但資產卻在加州保管),可能無法真的達到資產保全的效果,除此之外絕大多數的信託設立人並非真的想放棄資產,因此常會在信託契約中保留部分的權利,而離岸信託(offshore trust)架構中常會利用投資公司,架設信託載體的方式來控制海外資產,設立人雖已將投資公司股權交付信託,但仍保有投資公司日常營運的權利,要特別注意這種情況下,營運權之保留程度可能會影響法院對於資產是否仍由信託設立人所實質控制的認定,在過去許多被認定為虛偽信託的案例中,都是因為設立人保有過大的控制權力,以至於法院認為該信託實質上仍屬於設立之資產。

最後要提醒讀者,如果將資產移到海外成立FAPT,雖然可以避免美國法院的直接管轄,但對具有美籍身份的人來說,在稅務上卻可能衍生諸如回溯稅、CFC及PFIC等問題,而海外信託的年度申報也相當複雜,這些都是信託成立前須謹慎思考的課題。