保單介入權之介紹

- 2025-10-26

- 其他財經

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

保單介入權之介紹

過去很長一段時間法院認為保單價值準備金不屬於要保人的財產,因此不得對壽險保單進行強制執行,是故坊間許多保險業務員常以保單具有「債務隔離」之效果來兜售保險產品,然而這樣的見解在111年度12月9日出爐之最高法院民事大法庭108年度台抗大字第897號裁定被推翻,該次判決明確指出:

然而不可諱言,壽險本身兼具儲蓄及保障要保人及其家屬生活安定之功能,若是保單遭到強制執行,恐會直接侵害受益人的受益權,舉例來說,某甲因積欠信用卡費而被債權人申請制執行尚在累積期間的年金保險,然而該年金保險主要是為了保障某甲及其妻子退休後的生活,如果此時該保單遭到強制執行,恐使其妻子日後失去生活依靠。為了避免因為保單遭強制執行而侵害到其他關係人之權益,保險法123條之2又特別規範在特定人在特定情況下得行使介入權,用以避免強制執行的發生。

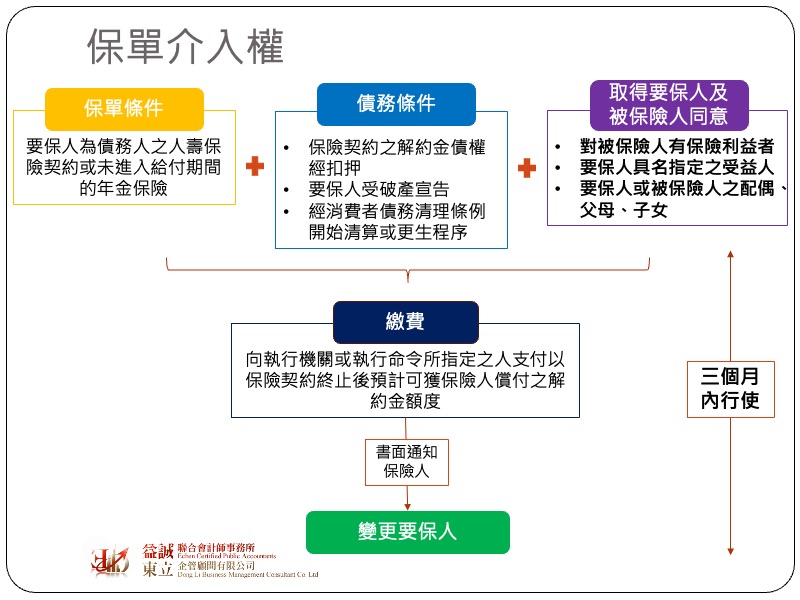

所謂「介入權」是指當要保人因債務問題導致保單遭法院強制執行,與保險有關之利害關係人可以代為償還保單的預計解約金,並成為新的要保人。由於要保人已經變更,債權人自然不得再對該保單申請強制執行,從而使保單得以延續而不中止。

依據保險法123條之2的規定,要行使保單介入權的保單必須是具有保單價值的人壽保險契約或是尚未進入給付期間的年金保險,當要保人的保險契約解約金經法院扣押、要保熟人受破產宣告,或經消費者債務清理條例開始清算或更生程序,此時可由特定關係人在取得要保人及被保險人書面同意後,代替要保人向執行機關繳納保險契約終止後預計可獲保險人償付之解約金額度(一般來說會是遭法院扣押的金額),並向保險人(保險公司)申請變更為新要保人,所謂特定關係人係指:

上述保單介入權之行使需在要保人收到扣押命令、破產宣告、清算或更生裁定公告日起三個月內完成。

雖然台抗大字第897號明確指出人壽保險得為強制執行,但該判決也指出強制執行應依公平合理之原則,兼顧債權人、債務人及其他利害關係人權益,換言之,雖然保單不再具有「債務隔離」之效果,但法院再裁准強制行時仍會考量相關利害關係人之權益,而非一律准予執行,除此之外,為了保障債務人及利害關係人基本生活權益,保險法123條之1亦規定人壽保險之解約金債權若未達衛生福利部所公告之6個月每人每月最低生活費標準之1.2倍者,該解約金債權不得列為扣押或強制執行之標的,若以114年的標準來計算,目前保單解約金豁免強制執行的門檻為14.6萬元,若未達此金額,則該保單不得列為扣押或強制執行之標的。

最後提醒讀者,若要行使保單介入權,除了須取得要保人及被保險人之書面同意外,為求審慎,金管會亦要求介入人完成繳費後同樣需以「書面」通知保險公司,而保險公司可依照自身之內部作業規定,採取同意生效或通知生效來辦理要保人之變更,並約定可在保險契約中採批註條款進行。