美國私募人壽保險(PPLI)簡介

- 2025-11-02

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

私募人壽保險(PPLI)簡介

我們都知道在傳承規劃上,保險與信託一直都是相當重要的工具,過去許多高資產族群會透過各種複雜的信託結構來進行資產保全及節稅的安排,然而有越來越多的判決案例顯示僅有法律形式而無實質信託功能的偽信託有相當高的風險會遭到穿透,進而失去資產保護及節稅的功能,因此近年來有越來越多的高資產人士改為成立個人化的信託來進行理財投資及稅務規劃,本文所介紹的私募人壽保險(Private Placement Life Insurance, PPLI)就是近年來歐美高資產族群的新寵。

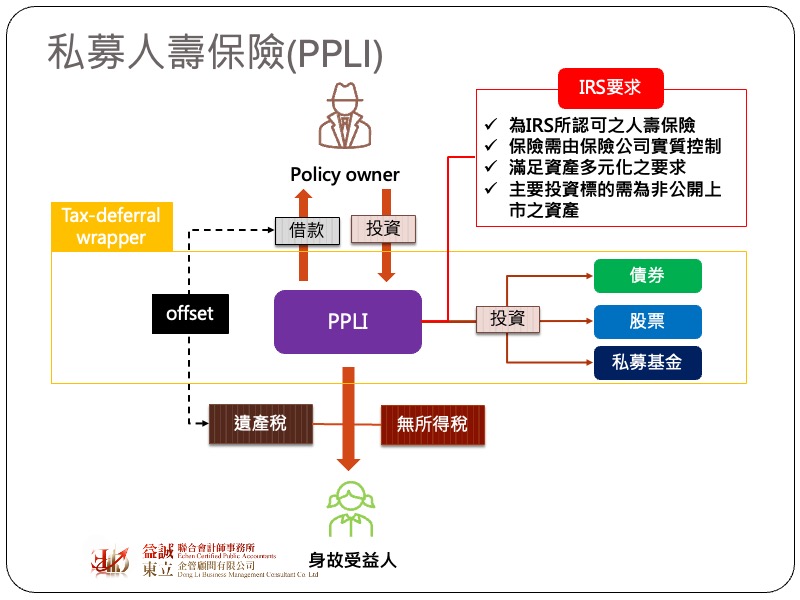

與一般商業人壽保險最大的不同在於PPLI有更高的投資彈性。由於一般商業人壽保險是向大眾募集資金,為了避免保護資金過度曝險,主管機關通常對於保險公司的投資標的及策略會有所限制,即便是台灣近年來所流行的投資型保單,雖然要保人(policy owner)可自由選擇投資標的,但能選擇的標的卻相當有限。PPLI與台灣讀者所熟悉的投資型保單類似,也就是將保費中的一部分(通常是絕大部分)用於投資來增加保單價值,但因為PPLI是專為個人所設計的保單,因此有更高的投資彈性,要保人可由自己或在投資顧問的建議下,更自由地進行投資操作。

PPLI在美國也具有很不錯的節稅效果,由於PPLI是一個人壽保險計劃,因此要保人是以繳納保費的形式透過保險進行投資,只要保險沒有解約返還給要保人或給付給生存受益人,原則上都不會有所得稅的問題。換言之,如果一個人直接將自有資金拿去買股票或投資ETF,每年的股息必須要繳納所得稅,如果有處分投資標的也會產生資本利得稅,但如果這些投資是透過保險去執行,雖然保險本身會收到股息或產生資本利得,但這些收益都不會立即回到要保人身上,而是等到保險真的給付出來時才會有所得的問題,這就是稅務上所稱的”tax-deferral wrapper”。

雖然延後繳稅很棒,但如果要保人需要用錢又不想馬上繳稅怎麼辦?原則上要保人從PPLI中拿回來的錢,會優先視為原始保費(投資本金)的返還,超過的部分才會課徵所得稅;如果想在不繳稅的情況下一次領取大筆現金,亦可透過保單質借的方式把保單轉換成現金借出來使用且只需按時繳交利息而無還款期限,如果未來要保人過世,雖然保單價值會變成遺產,但如果PPLI仍有尚未清償的借款,該借款可與保單價值互抵來降低遺產總額。由於2025年OBBB法案通過後,美國人的終身免稅額已經大幅提高到每人USD 16,000,000元,因此一般人大概不太會面臨到美國遺產稅的問題,即便是資產規模超過這個數額的超高資產族群,我們仍可透過ILIT(不可撤銷人壽保險信託)來降低PPLI所面臨的遺產稅。

既然PPLI享有諸多稅務優勢,IRS自然也會對PPLI有所要求,依據IRS的規定,一個合格的PPLI需符合以下幾個要件:

最後要提醒讀者,近年來有些人會透過PPLI來持有家族在境外天堂所設立的控股公司達到規避CFC之認定,但台灣國稅局已經明確指出,如果將其所持有之低稅負地區公司股權,以給付「保費」的方式移轉給PPLI,形式上看似股權移轉給保險公司,但實質上仍由台灣的納稅義務人所控制,在實質課稅原則下,仍會將該境外公司視為台灣納稅義務人的CFC來進行課稅。