美國稅務爭議處理與IRS Math Act

- 2026-01-04

- 美國稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

美國稅務爭議處理與IRS Math Act

美國稅法相當艱深複雜,其所對應的稅表更是多而又多,對於一般人來說報稅是一件可怕的事情,即使是稅務專業人士每年在填報稅表時仍常會出現錯誤,更遑論沒有受過嚴謹稅法訓練的普羅大眾。每年納稅義務人所提交的稅表再經過IRS初步審查後,通常會出現三種狀況:

正常情況下,若是屬Deficiency,因為可能涉及對於法令解讀的不同,因此IRS會先寄發一份30-Day letter (Letter 525),列出IRS認為應該調整的金額,納稅義務人有30天的時間來決定是否接受或向上訴辦公室(Appeal office)提起申覆(appeal)。如果該稅務爭議無法在30天內解決,IRS會發出一份90-Day letter (CP-3219),這是正式的欠稅通知,此時納稅義務人有90天的期間可以向稅務法院(Tax court)提出正式的訴訟,只要在這90天內提出訴訟,在法院作出正式判決以前,IRS都不能要求納稅義務人繳稅,亦不可進行財產的扣押。

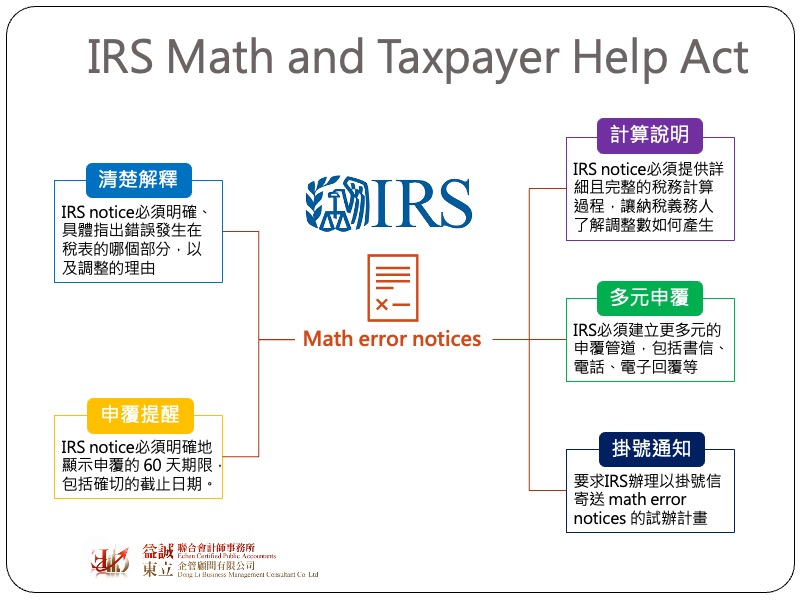

然而如果是屬於Math error,代表IRS認為稅表上存在明顯的錯誤因而導致欠稅,這類的案件由於爭議較小,因此稅法允許IRS可以跳過deficiency procedure,也就是不需要發Letter 525及CP-3219,而是寄發”Math error notice (CP-11/CP-12)”給納稅義務人,此時納稅義務人有60天的期間可以決定是否要接受,只要在60天要求撤銷,IRS如果想繼續追稅,必須按照Deficiency procedure的方式來進行,但如果納稅義務人沒有在60天內進行申覆,欠稅就會變成確定案件,此時納稅義務人就必須要先把稅款繳清之後,才能向法院提起訴訟。過去Math error notice常常為明確說明稅額調整的理由計算方式,甚至根本未告知納稅義務人有60天的申覆期,以致納稅義務人平白失去了先不繳稅而進行訴訟的權利。

為了解決這些爭議,並且保護納稅義務人權益,美國國會在2025年年底通過名為” Internal Revenue Service Math and Taxpayer help Act (簡稱IRS Math Act)”的法案,要求IRS對Math error notice的寄發內容需有更完整明確的規範,其具體內容如下:

納稅義務人權益保障意識在全球正快速崛起,近年來無論是台灣或美國都有相關的立法動作出現, 而法院判決也不再像早期只側重在行政機關的主張,然而隨著資訊技術的快速演進,稅務機關對於課稅資訊的搜集與分析能力也大為提升,這也意味稅務機關能夠掌握到更多課稅證據,因此縱使納稅義務人權益保護得到更多法律保障,但這不代表未依法誠實申報而被稽查的稅務風險會因此降低。