川普帳戶(Trump Account)簡介

- 2025-12-28

- 美國稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

川普帳戶(Trump Account)簡介

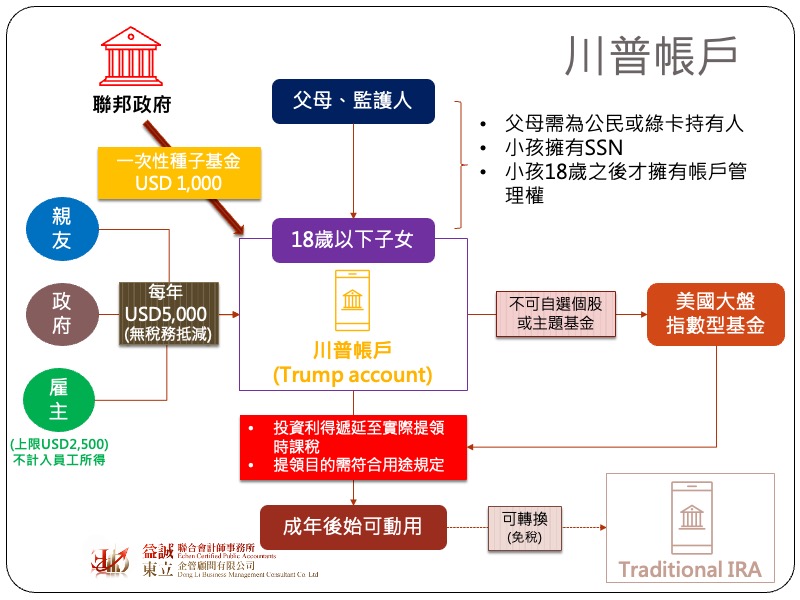

在傳統福利國家中,政府有義務提供人民基本的教育、健康、退休等社會安全保障,但相關的成本所費不貲,除了靠政府稅收支應外,人民也需額外負擔相當的比例,這些額外的提撥組成了各種基金,像是我們常聽到「勞工退休金」、「公教人員退休金」等都是。基金的概念是在先向人民徵收,等到有需要時再領用,而平時這些基金會有相當的比例用於投資,期望藉由更高的投資報酬來跨大基金規模並維持日後的開支,因此投資效率關乎整個基金的永續發展。美國是一個高度奉行市場經濟的國家,「市場效率」的精神充分反映在其社會安全與教育系統當中,相較於台灣是由政府統一管理各項退撫基金之投資,美國的退休基金、教育基金之投資多半是由人民自行決定。在2025的大而美法案(One Big Beautiful Bill, OBBB)中出現了一個稱為「川普帳戶(Trump Account)」的新型態教育儲蓄帳戶,相較於發展已相當成熟的529 plan或ESA (Coverdell Education Saving Account),川普帳戶的資金使用範圍更廣,且其最大特色在於聯邦政府會額外提供每個合格帳戶持有人USD 1,000的初始基金,川普帳戶預計最快在2026年第二季開放申請,本文僅就目前已公告之運作內容進行介紹。

川普帳戶的設立人為父母或監護人,受益人則為未滿18歲之子女,為了反映川普政府一貫的「美國優先」政策,該帳戶要求設立人必須是美國公民或永久居民,且該未成年子女還必須擁有社會安全碼(SSN),換言之如果父母都非美國公民或永久居民,僅是因為子女出生在美國而取得公民權的人可能無法獲得川普帳戶。另外若子女要取得聯邦政府所提供的USD 1,000初始基金,該名子女還必須是美國公民。

川普帳戶規定子女必須等到年滿18歲之後才擁有帳戶的管理與使用權,在帳戶累計期間,每個帳戶可在一年USD 5,000的範圍內接受來自父母(包含親友)、政府單位或是雇主(企業)的供款,該供款不會計入受益人的年度所得,但也無法作為捐助人的稅務抵減項目(Tax-deduction)。不過如果是由企業為員工的子女進行供款,依據Section 128的規定,每年最高金額為USD 2,500(合併計入一個帳戶USD 5,000的限額中),該供款金額可不計入員工當年的所得之中,但該金額仍可列支為企業的薪資費用作為所得扣除項目(tax-deductible item),因此對於企業來說實際上是一個免稅福利。

川普帳戶的立法精神是希望替子女在成年後預備一筆創業或就學基金,帳戶資金的投資必須以保守穩健為原則,雖然帳戶投資標的仍可由民眾自行選擇,但法令亦規定該帳戶的資金只能投資於與大盤有高度連動的指數型ETF,而不可投資於個股或主題型基金。除此之外,川普帳戶與美國常見的教育儲蓄帳戶、退休金帳戶相同,為了強迫儲蓄,在帳戶累積期間,除非有符合特定條件,否則是不可提領帳戶資金。當子女年滿18歲之後便可取得帳戶的使用與管理權,此時可將帳戶內的資金用於就學、購屋或創業等符合規定的支出項目(若使用目的不符合法令規定會產生額外的罰款)。

川普帳戶本身並不是一個免稅帳戶,雖然在帳戶累計期間,帳戶所產生的投資收益都不課稅,然而一但開始提領,每次提領的金額扣除掉帳戶的成本基礎(basis)的差額就會計入該年度的所得當中繳稅。這邊要額外補充一下,前面有提到父母及親友對川普帳戶的供款不能作為捐助人的稅額抵減,換言之這是一個稅後(After-tax)捐款,該捐款會變成帳戶的成本基礎(basis),我們可以把它想像成是本金的概念,因此未來子女成年後從帳戶內提領,IRS不會再針對這個部分進行課稅;但如果捐款是來自政府則該金額就不會構成成本基礎,也就是說未來提領的時候,因為沒有成本可以扣除,所以提領的金額要全數計入所得進行課稅。當子女成年後開始有工作了,也許會成立自己的退休金帳戶,那原先川普帳戶的資金也可以rollover到這些退休金帳戶內,而這個rollover的動作依目前稅法的規定視為帳戶的延續,因此不會觸發所得的產生。

就本質來說,川普帳戶與既有的529 plan或ESA (Coverdell Education Saving Account)雷同,未來被終止的可能性應該不高,本計劃較為明顯的差異在於聯邦政府有額外提供USD 1,000的初始基金,而依據OBBB的規定,這項額外福利僅限於2026-2028期間(剛好是川普的任期),由於在現行美國憲法的架構下,川普本次任期結束後應該無法再尋求連任,因此這筆福利應該就會消失。