稅務行政救濟之不利益變更禁止原則

- 2026-01-11

- 其他財經

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

稅務行政救濟之不利益變更禁止原則

在法律體系中,如果人民對於法院的判決不服,可向上級法院提起「上訴」,而在日常生活中,人民如果對於行政機關所作出的處分不服,同樣可向訴願機關提起訴願,而為了保障人民的訴訟權利不會受到侵害,防止人民因為擔心上訴之後反而被判得更重,法律中有一條相當重要的原則,稱為「不利益變更禁止」,其核心概念就是被告上訴後,上級法院不得判處比原判決更重的刑罰,這項原則也同樣適用於行政救濟程序中。

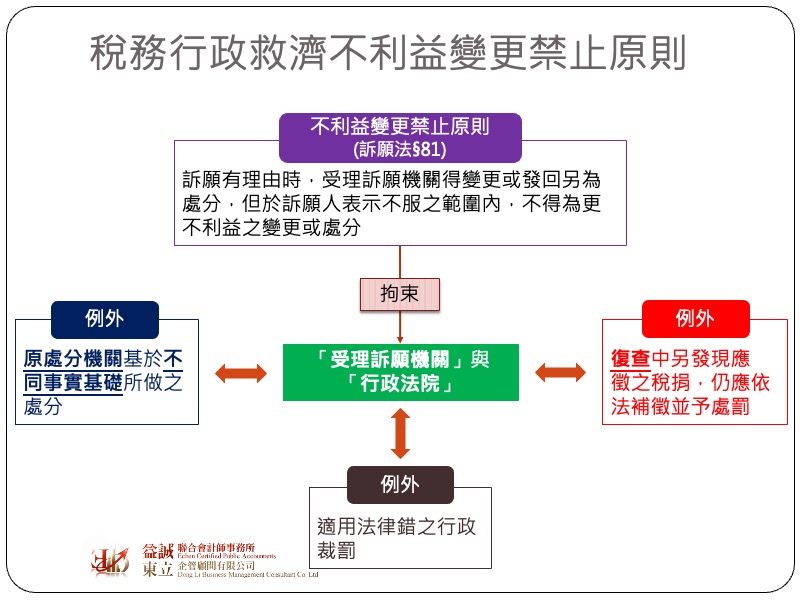

我國行政程序法81條清楚明定「訴願有理由時,受理訴願機關得變更或發回另為處分,但於訴願人表示不服之範圍內,不得為更不利益之變更或處分」,這段條文白話的意思就是,如果法院認為人民的訴願有理由,代表原先的行政處分可能有瑕疵,此時受理訴願之機關(通常是原處分機關的上級單位)可以逕行變更原先的行政處分或是發回原機關另做新的處分,但無論是哪一種方式,在民眾提出訴願的範圍內,新的行政處分都不可以做出比原先行政處分更不利於訴願人的情況。

這個概念看似相當保護人民,所以很多人會以為不管行政處分有無道理,通通都走行政救濟就好了,反正有拼有機會,輸了也不會更差!但事實上「不利益變更禁止原則」是有一些例外情形的,實務上常看到有以下三種:

高等行政法院在過去的法律見解中認為「不利益變更禁止原則」主要是拘束「受理訴願之機關」與「行政法院」,換言之如果原處分被撤銷後,由原處分機關基於不同事實所做的新處分是沒有不利益變更禁止原則的適用,過去常聽到一些民間團體控訴即使行政救濟程序已經勝訴,國稅局仍持續核發「萬年稅單」,而這種案件很大一個部分是來自於該稅單可能是基於不同課稅事實或不同法令所產生的,但對於民眾來說卻是同一個案件。

最後要提醒讀者,複查與訴願雖然是保障人民免受行政權欺壓的救濟管道,但若浮濫使用也不一定是好事。實務上當國稅局在查帳時,基於徵納雙方的和諧及降低行政成本,對於有課稅爭議的事項,多半會希望能夠以協談的方式來處理,但協商的金額嚴格來說並非經過完整的查核程序所產生,因此如果協商不成,而走上行政救濟程序,國稅局勢必就必須公事公辦地來執行查核,換言之一些還沒有被查到的課稅事實,很可能會在複查開始後被發現,而這些新發現的事實是不受「不利益變更禁止原則」的拘束,換言之提出複查前,必須先想清楚本身的狀況是否經得起查核,否則有可能複查結果會比原先的處分更為不利。