台商赴美投資的組織型態選擇

- 2026-05-22

- 美國稅務

- 謝宗翰

2026-07-04

2026-06-28

2026-06-26

台商赴美投資的組織型態選擇

隨著川普上台後大力提倡「美國製造」,在台積電赴美設廠的推波助瀾下,越來越多台資企業計畫赴美投資,然而美國的稅制架構及法令規定與台灣有許多差異,許多台商赴美前沒有先想清楚投資架構,而是抱持著「且戰且走」的態度,這很容易使企業陷入未來的稅務泥淖中,今天這篇文章將簡要說明一台資赴美投資常見的兩種組織型態及相關稅務規定,協助台商做好前期準備的工作。

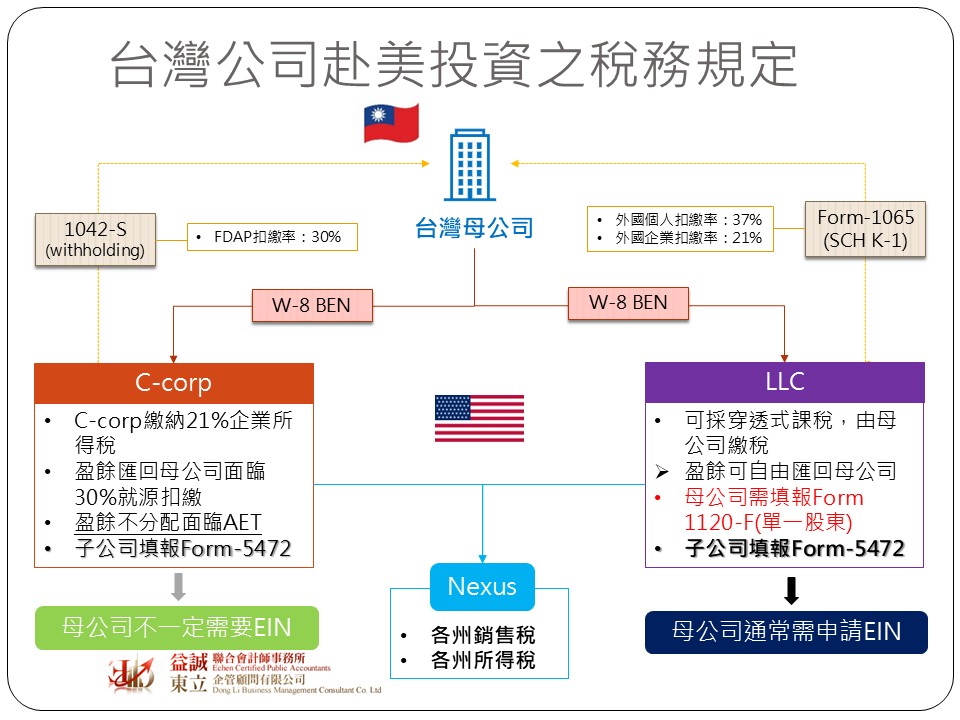

在美國成立營利事業做生意的彈性度比台灣大很多,但從法律風險來看,絕大多數的外商都會選擇成立「有限責任」公司,而這種公司在稅務上可依照課稅方式大致拆分成C-corp與LLC兩大類。C-corp類似於台灣的「股份有限公司」,其特色是可以發行不同條件、不同等級的股票,而依照美國證券交易所之規定,只有C-corp型態的公司可以辦理股票公開發行,由於法律上把C-corp視為一個完整獨立的法律實體,因此C-corp必須繳自己的企業所得稅(稅率21%),而未來如果C-corp把利潤分配給股東,則股東須就所收到的股息繳納個人所得稅。C-corp的優勢是股東個人資產與公司債務可以完全分離,適合風險性投資人;但因為同時對股東及企業課稅,因此會產生重複課稅(double taxing)的問題。另一種組織型態為LLC,台灣有些人會把LLC簡稱為「有限公司」,但實際上它並不完全等於台灣公司法上的有限公司。LLC最大的優點就是非常具有彈性,在法律上它同樣可以當成一個法人實體,因此同樣能達到股東個人資產與公司債權分離的效果,然而在稅務申報上,LLC通常被預設為穿透實體(pass-through entity),其課稅原則跟台灣的獨資合夥相同,也就是營利事業本身不繳企業所得稅,而是將當年度所有的利潤計入股東身上,由股東繳納所得稅,從而避免重複課稅的問題。然而美國稅法也允許LLC可選擇向C-corp的方式進行課稅,只是一經選定後,五年之內不能變更。

雖然投資美國的C-corp,外國母公司不一定要申請EIN,但如果沒有EIN在美國境內幾乎是無法開立任何銀行帳戶,在美國當地沒有金融帳戶對於稅務申報來說其實相當麻煩,因為這代表如果企業之後有退稅款,IRS只能以支票的方式寄送,而自2025年起IRS強力推動電子化退稅措施,如果沒有美國金融機構帳戶,未來若有退稅會非常麻煩。

實務上許多台商赴美投資常會詢問台灣母公司是否也需要在當地開設銀行帳戶、是否需要辦理稅籍等問題,這些問題其實會與美國被投資公司的組織型態有密切關係。如果被投資公司是以C-corp的形式存在,且台灣投資方只是被動投資,並沒有實際參與美國的營運,這種情況下台灣投資方可以不申請EIN(類似台灣的統一編號),而未來投資人所分配到的股利會被視為FDAP(Fixed, Determinable, Annual, or Periodical)所得,並且在給付當下由給付方進行就源扣繳30% (投資人會收到1042-S);未來如果台美雙方有簽署租稅協定,股利扣繳率則有可能會下降。另外由於美國政府僅對外國人在美國的來源所得課稅,因此許外商會透過提供「境外服務」給美國公司的方式來變相將美國境內的利潤移轉到海外,由於這服務是在境外發生,因此給付時無須扣繳30%,同時又可列為美國公司的成本費用,降低美國公司的企業所得稅,然而這種操作方式須特別注意是否符合常規交易,且相關合約與計價基礎需妥善保存,否則依照 IRC Section 482 的規定,IRS 有權對相關費用及收入進行重新調整,甚至將其認定為變相分配股利而加徵罰款 。雖然C-corp會有雙重課稅的問題,但在某些稅務規劃上,這也是一個優點,就如同台灣高資產族群會透過架設控股公司的方式來規避股東收到股利的綜所稅,有些人也會利用C-corp來進行稅務遞延(Tax Deferral)規劃,也就是將盈餘保留在公司內而不分配給股東,但如果要進行這種操作可能會額外面臨20%的累積盈餘稅(Accumulated Earning Tax, AET)。

如果投資架構是以LLC的方式運作且採穿透(pass-through)方式課稅,這種情況下會分成兩種情況進行討論:

如果LLC只有一個外國股東,在稅法上會將這間LLC視為忽略實體(disregarded entity),LLC年度所得將全部回歸到該單一股東身上,若該 LLC 在美國境內有實質營業行為(ECI),該名外國股東必須主動填報1040-NR(個人)或1120-F (企業),無論是1040-NR或1120-F都需要有稅號才能填報,所以外國股東就必須申請ITIN或EIN。

前面有提到LLC在法律上同樣可以做到股東資產與公司債務分離的效果,但由於single member LLC只有一個股東,如果股東在日常的帳務處理、資金流動上無法清楚區分個人與公司的分際,當出現公司破產或面臨訴訟時,LLC的有限責任保護傘就可能會被擊穿。

如果LLC的股東超過一人以上,每年3/15時,LLC須向IRS填報form 1065,並填發K-1表格給股東。為避免外國股東逃避相關稅務責任,美國稅法對於LLC有嚴格的預扣繳規定,如果股東是外國個人,其預扣繳稅率為當年度聯邦個人所得稅最高邊際稅率級距(目前為37%);若股東是外國企業,其預扣繳稅率為21%(比照美國企業),因為LLC是採穿透課稅,所以無論利潤分配是否有實際匯出給外國股東,相關的扣繳都必須進行。這類型的利潤在稅法上是屬於ECI,因此預扣稅率並非最終稅率,還是以股東最終申報的所得稅率級距為準。

台商赴美投資有一個很重要的觀念要先建立,美國非常重視資訊揭露,特別是海外資產及外國股東的部分,許多台商以為只要沒有欠稅就不會被罰,然而有些資訊本身可能沒有涉及稅額,但如果未確實揭露相關罰則都相當高,就以在美國當地設立公司來說,如果這間美國公司的外國股東持股超過25%,或外國人獨資成立的single member LLC,只要當年度與外國關聯方(如外國母公司或股東個人)發生了「應報告交易」(包含股東初始出資、墊款、借貸或利潤分配等),在稅務申報時還需要額外填報form 5472進行國外股東的資訊申報,若漏報會直接面臨USD 25,000的罰金。

近期美國財政部

最後提醒讀者,很多台商赴美投資都只思考聯邦所得稅,而忽略了各州其實還有各自的州所得稅及銷售稅,有些外商會把公司設立在諸如德州、懷俄明州、內華達州等沒有州稅的州,但企業即便總部設立在A州,只要有到B州去做生意,同樣必須在B州辦理登記,這就是所謂的”Nexus”,只要企業有在該州構成Nexus,就會面臨該州的稅務申報義務,所以不要單純以為把公司設立在免稅州就可以免去州稅。