稅務救濟程序

- 2025-11-09

- 企業稅務類

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

稅務救濟程序

遇到稅務爭議該如何解決?相信這是許多讀者最害怕遇到的事情,華人社會普遍存在「民不與官鬥」的觀念,所以遇到爭端多半會尋求與行政機關進行協商,但這不代表對於任何政府不合理的要求或處分都要逆來順受,如果協商不成,還是必須回到法律機制來解決,今天要來跟大家介紹在台灣如果遇到稅務爭議,相關的救濟程序要如何進行。

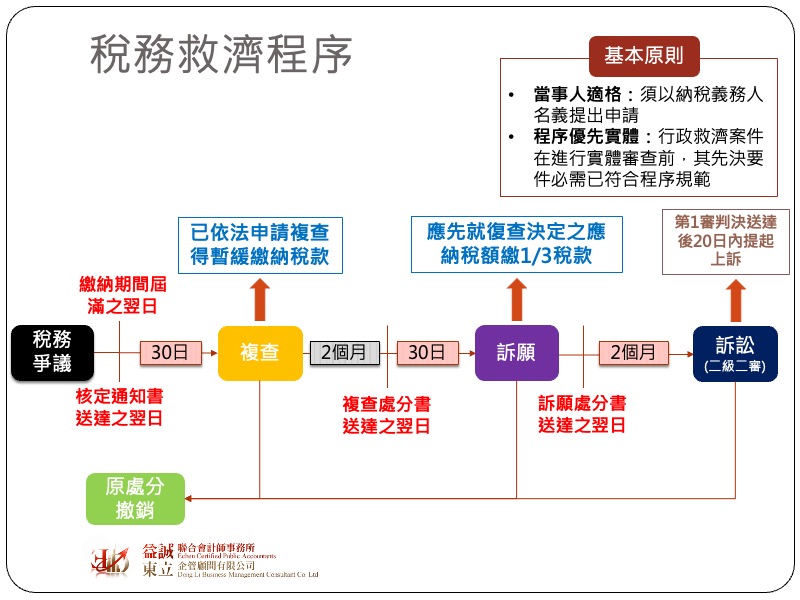

在開始介紹救濟程序前,讀者有兩個基本觀念必須要先建立,分別是:

首先在進行行政救濟時,申請人必須是爭議的當事人,不能由其他人代為提出,實務上常看到公司出現稅務爭議,卻由負責人提出複查,這就不符合當事人適格原則,復查申請會直接被駁回。除此之外,許多人在遇到稅務爭議時會把重心放在「事實」上面,也就是稅務爭議本身,而忽略了程序,但這是一件很危險的事情,在法律的世界中,如果產生決議或處分的過程有問題,那這個決議或處分就是無效,同樣的道理,如果沒有在規定的時間內提出救濟程序,即使事實是對的,同樣也無法翻案。

瞭解這兩個基本原則後,我們就可以進入主題來介紹台灣的稅務救濟程序要如進行了。當稅務爭議出現時(通常是指協商無效),行政機關可依職權逕行行政處分,就稅局來說就是核發稅單或稅額核定通知書。依照稅捐稽徵法35條之規定,納稅義務人對於核定稅捐之處分如有不服,需先依下列方式向原處分機關提出復查:

處分機關在收到復查申請後,需在兩個月內作出復查決定,如果機關未能於兩個月內作出決定,則納稅義務人可逕行向處分機關的上級機關(就國稅案件來說就是財政部;地方稅案件則是地方政府)提出訴願。在申請復查階段,納稅義務人可暫緩繳納稽徵機關所開出來的稅單。

如果納稅義務人仍不服復查結果,則可在收到復查處分書之翌日起30日內向財政部(若為地方稅則向地方政府)提出訴願,但這邊要特別提醒讀者,依訴願法第56條第1項規定,訴願申請人須繕具訴願書載明相關資料,並將訴願書正、副本經由原行政處分機關,向財政部提起訴願,而這邊所稱之30日內是以原行政處分機關或受理訴願機關收受訴願書之日期為準,而非訴願書寄發或付郵日期為準。另外為了避免濫訴,稅捐稽徵法39條規定,納稅義務人若要提起訴願需先繳納應納稅額之1/3,否則在稅單繳納期間屆滿30日後仍未繳納者,會由稅捐機關移送強執行。若納稅義務人仍不服訴願結果,則可在收到訴願處分書之翌日起2個月內向高等行政法院提起訴訟,若仍不服判決,可於收到一審判決後20日內向最高行政法院提起上訴。

復查與訴願階段都還是由行政機關進行裁處,唯有進入訴訟階段才是真正由法院進行審理,而依照行政訴訟法第49條第2項規定,行政訴訟應以律師為訴訟代理人,但若為稅務行政案件,會計師亦得擔任訴訟代理人。由於大多數的律師並非專精於稅務工作,會計師雖熟稔稅務工作,但對於行政程序法之運作多半不如律師專業,因此實務運作上,通常會由一位律師搭配一位會計師進行相關的稅務行政訴訟。

過去台灣的稅務行政訴訟,納稅義務人勝訴的機率相當低,一方面是專業稅務法官的欠缺,另一方面也在於台灣的立法程序多半由行政機關來主導,立法精神往往是從行政機關的立場來看,且行政機關亦常利用職權頒布諸多對本身有利的函示,在這樣的前提下,納稅義務人容易處於不利的位置,但隨著法治及人權觀念的進步,現在有越來越多的稅務爭議案件會透過釋憲的方式來解決,憲法法庭113年憲判字第11號判決遺產稅法15條內容部分條文違憲就是一個經典案例,然而不管環境如何演變,「程序優先於實體」仍是不變的原則,因此了解不同救濟程序提出的時限是非常重要的事情。