營利事業列報佣金支出之相關規定

- 2025-12-01

- 企業稅務類

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

營利事業列報佣金支出之相關規定

「佣金」一般係指在商業活動中,為促成交易而提供服務所支付的勞務報酬,本身具有仲介或居間之性質,由於佣金的本質是一種勞務對價,相對於實體商品能以交付與否作為交易真實性的判斷依據,勞務執行與否的認定更為抽象,因此國稅局的查核重點會放在:

為使徵納雙方對佣金支出之認列有明確之依循原則,財政部於營利事業所得稅查核準則92條中,對於佣金支出之列報有清楚的規範要件,本文將從實務面說明佣金支出之認列要求及相關的扣繳規定。

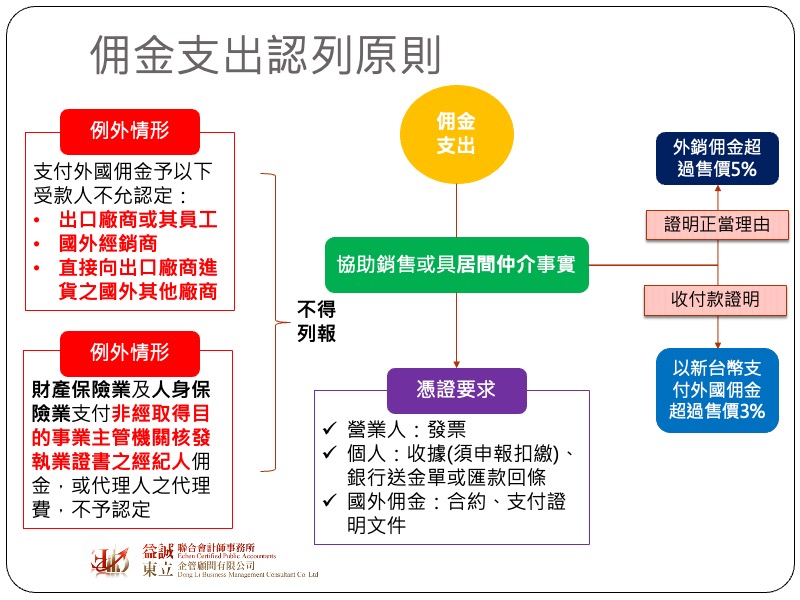

營利事業所得稅查核準則92條規定佣金支出必須具有仲介或居間之事實,而最能夠直接證明該勞務性質的文件就是雙方所簽訂之契約,因此實務上國稅局在查核佣金支出時基本上都會先要求營利事業提供完整的合約供核。然而現實商業社會中其實不會什麼事情都打合約,很多仲介佣金可能都只是口頭約定,在這種情況下,營利事業可透過雙方間的書信傳真來證明對方確實有進行仲介居間之行為,因此雙方往來文件之保存非常重要。

台灣是一個相當奉行「憑證主義」的國家,憑證的要件是否完備時常關乎該筆費用是否能被國稅局接受,一份符合查核準則規定的佣金支出憑證,需符合以下要求:

為了避免納稅義務人浮報佣金支出,查核準則亦針對佣金支出訂定限額規定,但這邊的限額並非如交際費、職工福利等超過限額的部分一律帳外減列,而是如果佣金支出金額超過售價之固定比例,需額外證明其合理性或提供更完整之支付價款證明,其相關規定如下:

然而切莫以為有合約及支付價款證明就能夠全額列報佣金支出,查核準則訂有兩項不予認定佣金支出之情形,分別為:

佣金支出是為受領方之所得,因此原則上會需要辦理各類所得扣繳,依據財政部640224台財稅第34348號所頒佈之「國內營利事業給付外銷佣金辦理扣繳準則」規定以下的扣繳原則:

這邊要特別提醒,給付給外國個人或外籍營利事業之外銷佣金如果有涉及到境內勞務之提供,或是該勞務雖在境外發生但需由中華民國境內人士協助使得完成,依據台財稅字第 11204568350 號「中華民國來源所得認定原則」,這類的佣金仍屬於中華民國來源所得,須辦理20%之就源扣繳,但實務上很多營利事業都沒有做扣繳的動作,在查核準則92條中有規定,這種情況下,若該佣金支出確實屬居間中介性質,且無上一段所提到的兩種例外情形,該筆費用仍可核認,但短扣繳之稅額需補繳並依法處罰。

由於多半的納稅義務人為了避免20%的就源扣繳,都會主張該勞務是在境外提供,但收入沒有被課稅,支出卻拿來抵稅,很明顯違反財政學上的衡平原則,因此在查核實務中,佣金支出(特別是外銷佣金)是非常容易遭到國稅局剔除的費用科目之一,納稅義務人若要列報相關支出請務必符合查核準則之各項規定,並且完整保存雙方的書信文件以資證明。