穿透課稅與境外忽略實體

- 2025-12-07

- 美國稅務

- 謝宗翰

2026-07-12

2026-07-11

2026-07-04

穿透課稅與境外忽略實體

法人(legal unit)是一個獨立的法律實體,這代表它在法律上如同人一樣擁有權利及義務,換言之它可以簽約、擁有資產,甚至向銀行貸款,因此作為一個法律實體,它跟人一樣具有納稅的義務,所以才會有企業所得稅(business income tax)的出現,當企業繳完企業所得稅之後的淨利稱為稅後淨利(Net income),這部分最終會以股利(dividend)的形式配發給股東,由於股東也是一個獨立的法律個體,因此收到股利實際上就是產生所得,所以這部分需要再繳納個人所得稅。此時聰明的讀者就會發現,一筆公司收入到進入最終受益人口袋,整個過程會被課兩次所得稅,這就是我們俗稱的”double taxing”。

從純粹法學的觀點來看會出現double taxing是因為所得在兩個獨立的法人(公司與個人)間流轉所造成的,但在經濟實質上應該被課稅的應該是最終受益人而不是所得載體,因此為了避免這種double taxing的狀況,稅法上遂有「穿透課稅(pass through)」的出現,也就是直接將企業的利潤直接併入個人身上,由個人一次性地繳納所得稅。在美國國內,S-corp, 合夥(partnership), 獨資(sole proprietorship)及LLC(有限公司)等都可以選擇採取這種方式課稅,來避免21%的企業所得稅。這些穿透實體中,合夥與獨資本身就不是法人,因此本來就不須負擔企業所得,但像S-corp或LLC這種本身具有法人格的組織就必須額外填寫form-8832向IRS進行課稅身分的選擇(entity election),轉換成「忽略實體(Disregarded Entity, DE)」”才有辦法進行穿透課稅。

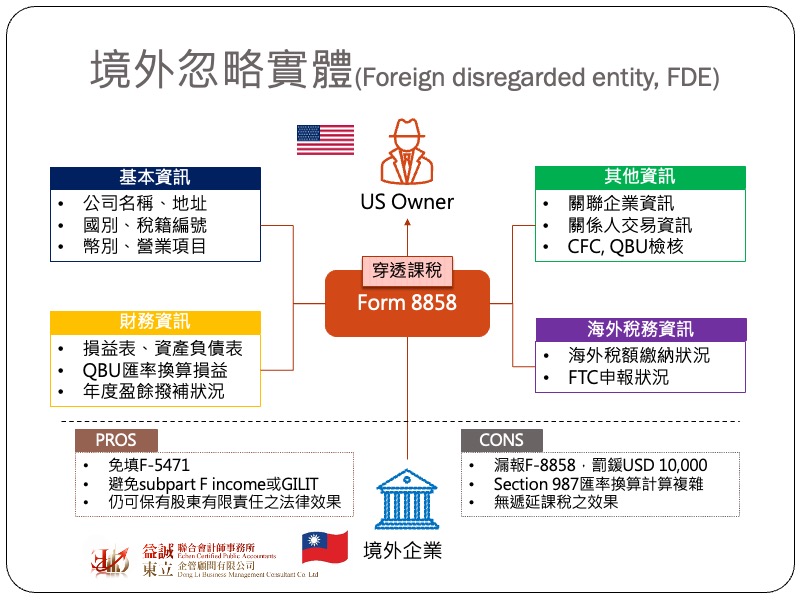

美國是對稅務居民採取全球課稅的國家,也就是說一個美國人在海外的投資也同樣必須向美國政府繳稅,為了避免納稅義務人將利潤停留在海外來規避美國稅賦,稅法要求美國人如果持有外國公司之股票皆須填報form-5471,來取得相關各稅資訊,來落實諸如CFC (subpart F income), PFIC, GILTI等反避稅規定之實施。如果這間外國企業是由單一美國股東(single owner)所擁有,且本身是在境外地區有合法登記的法律實體,稅法允許美國實質受益人將該外國企業視為忽略實體來進行課稅,這種在外國成立的忽略實體在稅法上稱為「境外忽略實體(Foreign Disregarded Entity, FDE)」。若美國實質受益人採用境外忽略實體進行申報,就是將該外國公司當年度所有收入直接併入個人的所得稅表中進行課稅。

要採取這種方式課稅,納稅義務人必須填報form-8858併同個人的form-1040向IRS進行申報及納稅。Form-8858需填報的資訊包含:

對納稅義務人來說,採FDE方式申報最大的優勢是使稅務申報流程大為簡化,除了無須填報Form-5471外,因為採穿透式課稅,代表海外的收入並無任何遞延課稅的效果,而是當年度全數納入美國稅表課稅,因此亦可很大程度上降低subpart F income或GILTI的稅務申報負擔。

Form-8858與Form-5471相同,都是屬於蒐集海外課稅資訊的申報表單,如果短漏報這類型的表單通常會面臨較重的罰鍰,納稅義務人若被發現沒有如實申報Form-8858會直接面臨USD 10,000,除此之外,為了進行穿透課稅,納稅義務人尚須將海外機構的功能性貨幣轉換為美元,因此需依據Section 987進行匯率換算,這會是一個比較複雜的過程。

最後提醒讀者,原則上海外穿透實體(FDE)是由單一美國股東所持有的公司(例如台灣的獨資有限公司或獨資企業),這種運作型態的納稅義務人通常會被認為是「自雇工作者(Self-employment)」,而依據美國稅法的規定,自雇工作者須就盈餘的部分額外繳納15.3%的自雇稅用以支應美國的社會保險計劃,然而這些設立在國外的公司本身可能也已經為美國雇主在當地繳納過類似的社安稅,這時候也會出現double taxing的問題。為了解決這種問題,如果企業所在之國家有與美國簽屬「社會保險通算協議(Totalization Agreement)」,則跨國工作者僅需在一方繳納相關的社安保險稅,而豁免或減除在另一國所需負擔的社安稅。