美國高自付額保險(HDHP)與健康儲蓄帳戶(HSA)

- 2026-02-01

- 美國稅務

- 謝宗翰

2026-08-04

2026-08-01

2026-07-25

美國高自付額保險(HDHP)與健康儲蓄帳戶(HSA)

眾所周知美國是個醫療成本非常高的國家,在美國生活如果沒有購買醫療保險是相當可怕的事情,但即使是醫療保險費用也是相當驚人,這也是為什麼很多移民會特別跑回台灣看醫生的原因。台灣這幾年的醫療成本也越來越高,因此開始有保險公司推出所謂的「優體保單」,針對身體健康狀況好的保護,提供較低的保費,希望藉此降低理賠的風險,而美國也有類似的保險概念。

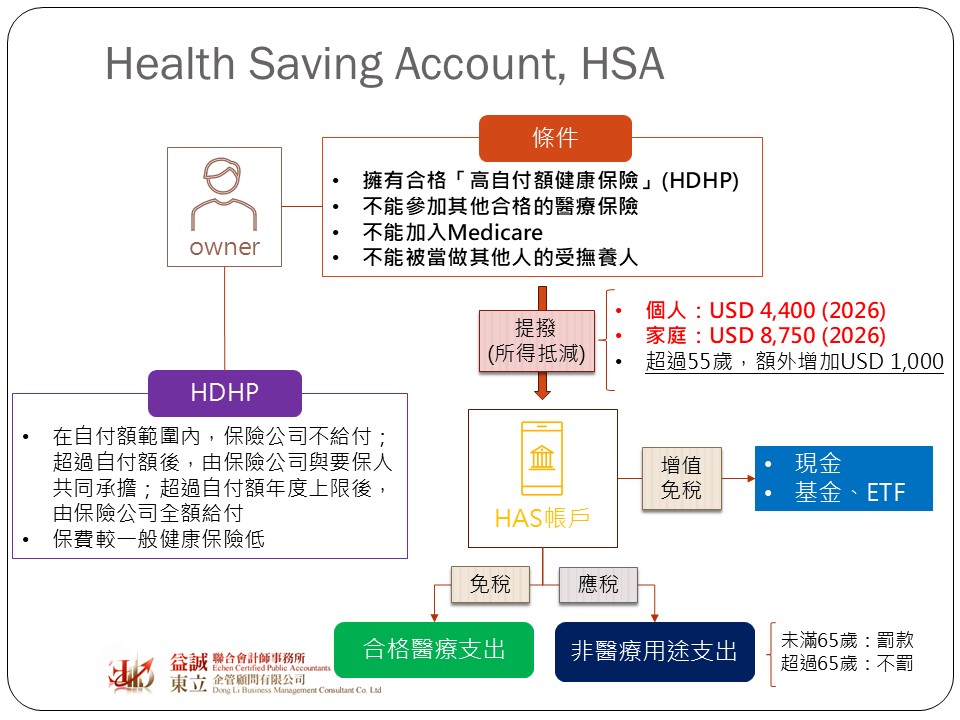

所謂「高自付額保險(High Deductible Health Plan, HDHP)」是一種特殊的健康保險制度,它的理賠特點是醫療費用在自付額範圍內,保險公司一律不給付,也就是說要由被保險人自行吸收;當醫療費用達到自付額標準時,再由保險公司與被保險人按照約定的比例共同分攤;如果醫療費用超過自付額上限,超過的部分才由保險公司全額負擔,因此簡單來說就是小病輕症的醫療費由被保險人自行承擔,保險公司只負責重大疾病的理賠。由於保險公司不是什麼都賠,所以理賠成本較低,保費自然也比一般健康保險便宜,所以這種保險特別適合身體健康,又不想花太多錢買保險的人。

然而人生總是有個萬一,即使身體很健康的人還是可能有生病的一天,但因為HDHP只針對重症(高醫療費)理賠,所以從整體保障範圍並不全面,為了補足這一塊,制度上會希望這類的人能夠進行適度的「醫療準備」,也就是在生活中要預留一部分的資金作為臨時的醫療支出,而這個預留的概念就衍生出了「健康儲蓄帳戶(Health Saving Account, HAS)」的制度。

HAS的概念其實跟退休金帳戶有點類似,透過平時的預提來累積帳戶金額用以不時之需,兩者的差別在於退休金帳戶是為了支應退休後的生活,而HAS則是用於醫療費用。為了鼓勵民眾進行醫療費用的預提,美國稅法提供HAS以下三個稅務優惠:

HAS的課稅概念與traditional IRA相同,每年提撥的金額課可作爲所得扣除額,等到未來可以提領時才課稅,所以有遞延課稅的效果。但與IRA不同的是,如果是合格的醫療支出,可以隨時提領,而沒有提領年齡的限制,且該提領不會再計入所得課稅,但如果該提領不是用於醫療支出,就會計入提領年度的所得課稅,且如果提領時,年齡未達65歲,還會面面臨額外的罰款。

然而並不是所有人都可以成立HAS的,必須符合以下條件才可以成立:

前面有特別說明,HAS是為了補足醫療保障的缺口,但因為一般醫療險無論大小金額原則上都會理賠,所以概念上來說這類的人並沒有醫療保障的缺口,但參加HDHP的人,因為保費較低,所以金額較低的醫療支出是沒有辦法理賠的,而HAS就是要補足這部分的缺口,所以稅法規定必須參加合格的HDHP,才有資格使用HAS扣除額,要被視為合格的 HDHP,一定要同時符合「最低自付額」與「最高自付額上限」(Out‑of‑Pocket Maximum)的標準,這些金額每年會由IRS進行調整,而HAS每年可以用來扣減所得的金額同樣每年會依據物價指數進行調整,以2026年為例,其限額如下:

雖然HAS的原始目的是預留醫療費用,但因為運作方式與IRA類似,帳戶本身都是一個投資儲蓄帳戶,可用於投資基金或ETF且在累積期間的資本增值都不課稅,即使未來帳戶的資金不是用來支付醫療費用,只要繳了稅還是可以領出來使用,這對於身體相對健康的人來說,會比單純購買沒有現金價值的醫療保險更有吸引力。