死因贈與能否對抗特留分

- 2026-05-05

- 其他財經

- 謝宗翰

2026-08-01

2026-07-25

2026-07-18

死因贈與能否對抗特留分

原本以為繼承官司即將落幕的張榮發遺產繼承案件又因為張榮發基金會向法院遞狀主張應履行「死因贈與」而又掀波瀾,有識者認為若主張死因贈與成功,因所有遺產都被視為贈與,恐將導致張家子女一毛錢都無法繼承,而究竟何謂「死因贈與」?而其能否對抗特留分一直是傳承規劃上的一大爭議,本文將簡單從法院判決來說明此一案件的可能發展。

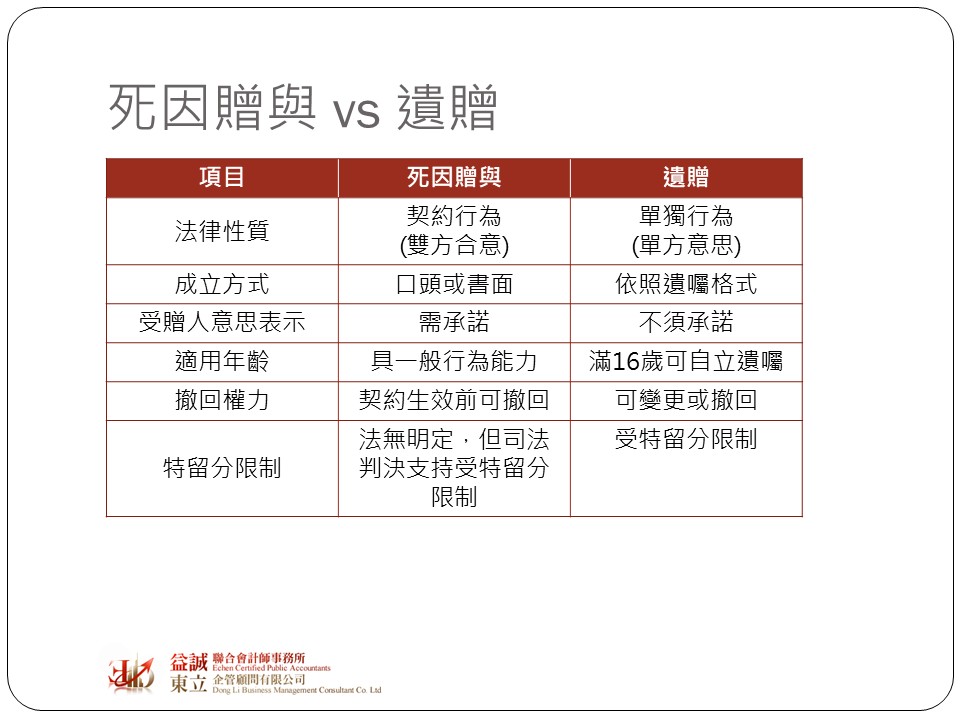

「死因贈與」簡單來說就是贈與人在生前進行贈與的意思表示,但以其死亡時才生效立的贈與行為,換句話說就是「生前說要給你,但須等到我死後才能拿到」的概念。依據民法406條之規定,「稱贈與者,謂當事人約定,一方以自己之財產無償給與他方,他方允受之契約」,所以贈與實際上是一個契約關係,因此死因贈與會有三個形成要件:

上述三個要件形成後,贈與契約仍需等到贈與人死亡時才發生效力。

.jpg)

過去有人認為,就法律形式來說,死因贈與是贈與契約,並非遺產,既然不是遺產就不會有遺贈及特留分的適用,然而根據近期的最高法院判決顯示,法院並不支持這樣的見解。就以最高法院111年度台上字第916號判決來說,最高法院同意死因贈與係被繼承人生前所為,並於贈與人死亡時始發生效力,與遺贈同為死後處分,因此死因贈與亦為特留分扣減之標的,同時從立法精神來看,民法1225條是為了保障繼承人能享有最低限度的繼承份額,如果被繼承人透過死因贈與來繞過民法1225條之規定將會直接侵害繼承人之權益,因此該判決認為倘死因贈與侵害繼承人特留分時,繼承人得類推適用民法第1225條行使扣減權,死因贈與並不能對抗特留分,換句話說,按照這個判決的精神,即便張榮發基金會所主張的「死因贈與」為法院所承認,張家子女仍可行使民法特留分,不至於一毛錢都拿不到。

雖然張榮發基金會主張張榮發在生前已多次表明百年後將所有資產捐給基金會,但這樣的主張是否有效仍有很大的爭議,這是因為依據最高法院112年度台上字第356號的判決,死因贈與是可以撤回的。最高法院認為死因贈與與遺贈相同,都是以死亡為發生效力的時點,也就是說財產是在死亡時才真正進行移轉,基於這種「死後才處分」的共通性,法院認為其效力與撤回應類推適用遺囑之規定。依據民法1219條之規定,「遺囑人得隨時依遺囑之方式,撤回遺囑之全部或一部」,同時民法1221條亦規定,「遺囑人於為遺囑後所為之行為與遺囑有相牴觸者,其牴觸部分,遺囑視為撤回」。張榮發雖然生前有表達過死後願將財產捐給基金會,而基金會也無反對之意思表示,因此死因贈與看似成立,但張榮發又在遺囑中寫明所有財產由張國煒一人繼承,這兩者顯然有所矛盾,因此未來的法律爭點可能會落在張榮發的遺囑到底是在死因贈與約定之前或之後作成,以及該遺囑是否可視為其生前最後真意。若該遺囑確為其最後意思表示,即可類推民法第1221條之規定,認為張榮發已以遺囑行為撤回先前對基金會的死因贈與。

若從最高法院111年度台上字第916號判決及最高法院112年度台上字第356號判決來看,除非法院後續有新的見解,否則張榮發基金會要攔胡成功的機會恐怕不高,但該基金會這天外飛來的一筆或許也讓富豪們意識到場面話真的不可以亂說,否則未來可能會害自己的子女平白無故多打好幾年官司。