美國遺產繼承順位與夫妻離婚財產分配

- 2026-04-25

- 美國稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

美國遺產繼承順位與夫妻離婚財產分配

在進行跨境傳承規劃時,稅務是許多人首要考量的問題,於此同時也許思考財產如何分配,因為不同國家對於財產繼承及婚姻關係消失後的分配規定其實不大相同,今天這篇文章要簡單跟大家介紹美國遺產的繼承順位及夫妻離婚後的財產分配規定。由於美國是聯邦制的國家,財產如何分配取決於資產所在地或被繼承人所在地之法律而定,本文就以華人最多的加州與德州兩個地方來做說明。

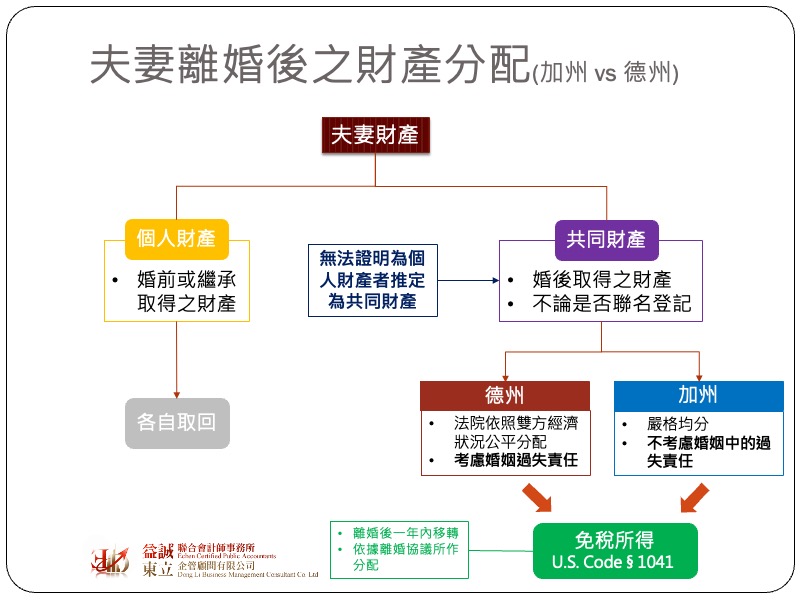

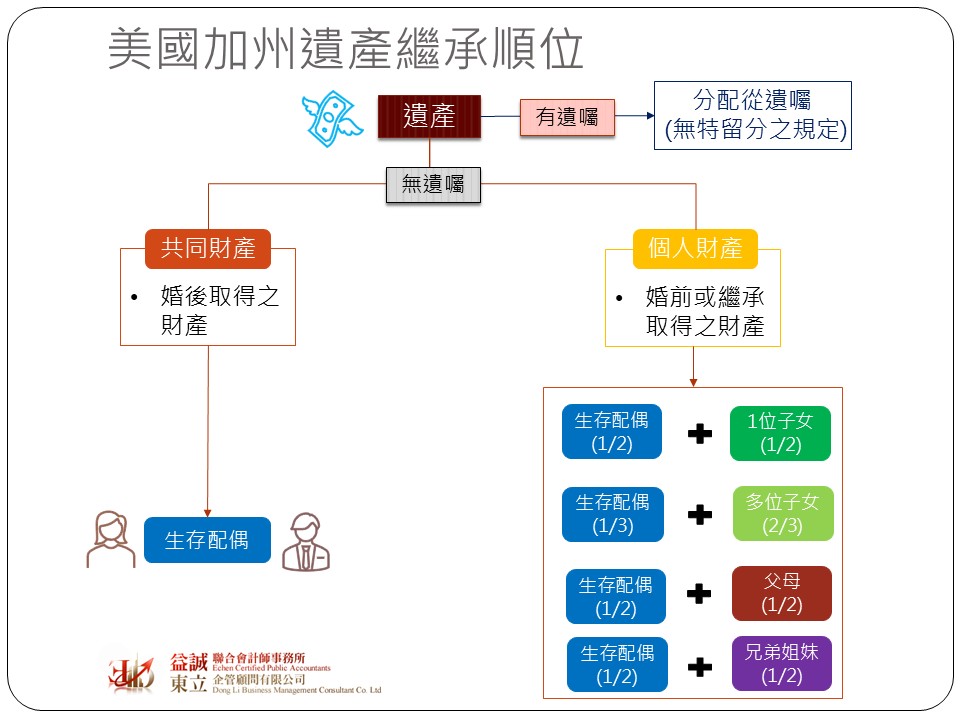

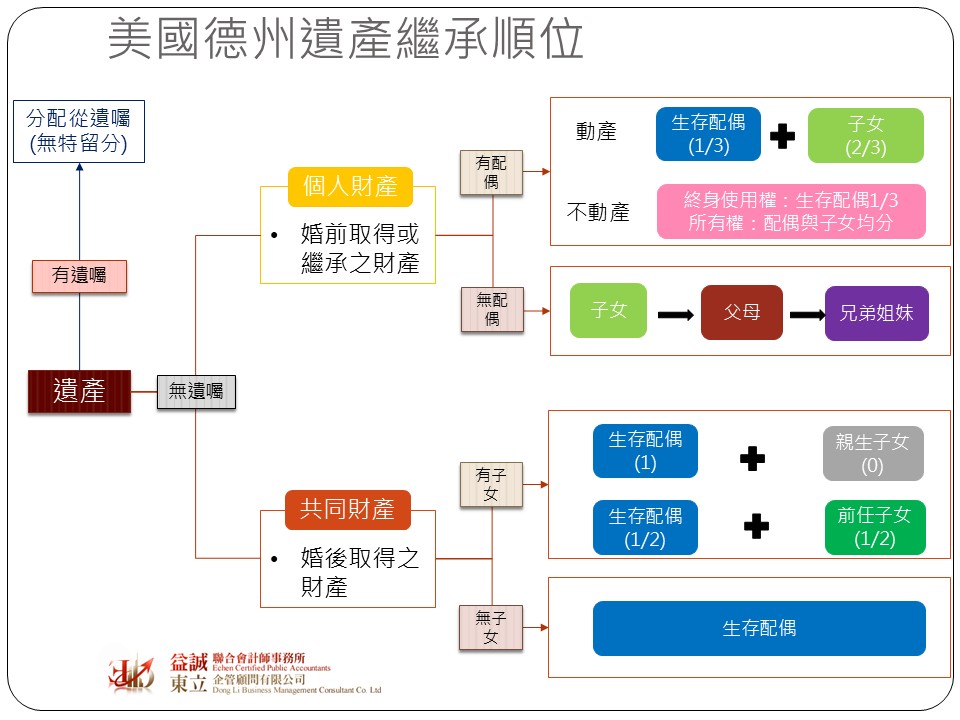

在繼承規定上,美國並非大陸法系的國家,因此並沒有「特留分」的概念,換言之財產的分配回歸到最根本的契約關係,如果被繼承人過世前立有遺囑,只要這份遺囑是合法的,基本上就是依照遺囑的內容來進行分配,也因此確立這份遺囑的合法性就變得非常重要,而這也是遺產驗證程序(Probate)的主要目的。然而若被繼承人生前沒有訂立遺囑,則分配就必須依照各州的繼承順位來辦理。在討論繼承順位前,我們必須先了解美國的夫妻財產制度,在美國多數州是採取普通財產制(或稱公平分配財產制),這種制度的核心概念是夫妻財產是依據誰買(賺)的就由誰擁有,更白話地說財產登記在誰的名下就是屬於誰的;另外一種則是共同財產制(加州與德州都是),這種制度的特色是把婚姻關係中的夫妻視為夥伴關係,因此婚姻關係中的所得及增加的資產都是由夫妻共同均分,不論財產是否採聯名登記。

在採取共同財產制的州,遺產的分配會先將財產分為個別財產及共同財產兩個部分,所謂的個別財產是指婚姻關係前所取得的財產,或婚姻關係中因繼承而取得的財產;至於共同財產則是婚姻關係建立後所取得的財產。加州是一個嚴格奉行共同財產制的州,非常重視配偶的財產分配權利,因此在沒有訂立遺囑的情況下,共同財產是全部歸屬於配偶所有,其餘的親屬僅能分配被繼承人的個別財產,其分配比例與適用順序如下:

從這個分配順序可以得知,在分配個別財產時,無論親屬是誰,配偶都是當然繼承人,而其餘親屬的繼承順序則是由直系卑親屬(子女、孫子女)先繼承,第二順位才是直系尊親屬(父母、祖父母),最後才是旁系血親(兄弟姊妹)。

相對來說,德州雖然也是共同財產州,但在遺產繼承順位上就沒有這麼一面倒地偏向配偶。在沒有子女的情況下,共同財產同樣是由生存配偶所有,但如果留有子女,且該子女非生存配偶所生,則共同財產中的一半由子女繼承,生存配偶僅分得另一半。至於個別財產的部分,如果留有子女,則生存配偶分1/3,子女分2/3;若沒有子女,則配偶分得1/2,剩餘的1/2由父母或兄弟姐妹分得。另外德州相當保護配偶的居住權,如果再有子女的情況下,雖然不動產的所由全由生存配偶與子女均分,但生存配偶保有1/3的終身使用權。

這邊有另一個重要觀念必須提醒讀者,有些資產是屬於「非遺產資產」,例如保險理賠、信託利益、退休金帳戶等,因為這些資產已經有明確的受益人,所以多半不需要再經過probate程序,同時也不受繼承順位的限制,而這也是為什麼很多美國人會喜歡透過保險配置或設立生前信託(Living Trust)來進行資產傳承的原因。

婚姻問題也是傳承過程中一個常見的風險變數,特別是跨國婚姻所涉及的法律問題又更為複雜。實務上很常看到夫妻兩方在台灣登記結婚,但其中一方為美籍人士,未來離婚的時候台灣的婚姻判決對美國是否有效?這問題的答案是肯定的,雖然雙方當初並未在美國辦理婚姻登記,只要這個海外婚姻沒有違反美國法令,美國各州法院都會承認其法律效力。也就是說未來雙方如果離婚,美籍人士是可以依照美國的法律來行使財產分配權的主張。

當婚姻關係消滅時,由於個別財產原本就歸屬於各自,因此並沒有分配的問題,至於共同財產的分配,德州與加州也有顯著不同的規定。德州法院是秉持公平正當的原則來進行分配,也就是說法院會考慮雙方的經濟狀況、對婚姻破裂的過失責任來進行分配;然而加州則是奉行嚴格的均分原則,法院並不會考慮雙方對於婚姻破裂的過失責任,而是將共同財產進行均分。

最後來談談稅務問題,在台灣夫妻之間的贈與不課贈與稅,其中一方死亡時,留有配偶者,另可額外享有553萬的遺產扣除額,然而在美國雖然夫妻間的贈與同樣不可稅,但這僅限於受贈的一方是美國公民,如果丈夫是美國人,但妻子是持有綠卡的台灣人,此時妻子是沒有婚姻無限扣除額的適用。這個婚姻無限扣除額不只在生前可以使用,當一方過世時,如果遺產全部歸屬於生存配偶所有,同樣可以主張婚姻無限扣除額,進而達到當下免繳遺產稅的效果,但要特別注意,這筆遺產並非永久免稅,而是等到該生存配偶過世時繳納。至於離婚所取得的財產是否課稅則回歸到該筆資產是屬於共同財產的分配還是贍養費。如果是屬於共同財產的分配,則依據U.S. Code § 1041 之規定是屬於免稅所得;但如果是贍養費,則須依據離婚協議的簽署日來決定,若該協議是在2018/12/31以前簽訂,贍養費是屬於應稅所得,而給付的一方在申報所得稅時可列舉作為扣除額;但若協議是在2019/1/1以後簽訂的,贍養費變成免稅所得,換言之,給付方也不能夠列舉作為所得扣除額。