美國人壽保險種類介紹

- 2026-05-02

- 美國稅務

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

美國是全球最大的保險市場,股神巴菲特的波克夏·海瑟威(Berkshire Hathaway)就是一間以保險為核心事業的控股公司,而保險公司的運作方式就是透過風險精算來計算合理保費,但因為理賠不會天天發生,因此可以將保戶所繳納的保費用於投資創造額外的利潤。人壽保險顧名思義就是以「人的生命」作為保險標的的保障合約,時至今日隨著保險市場的發展,人壽保險已經不單只有純保障功能,許多產品甚至還包含了儲蓄及投資的功能,今天這篇文章將簡要跟大家介紹一下美國常見的人壽保險種類。

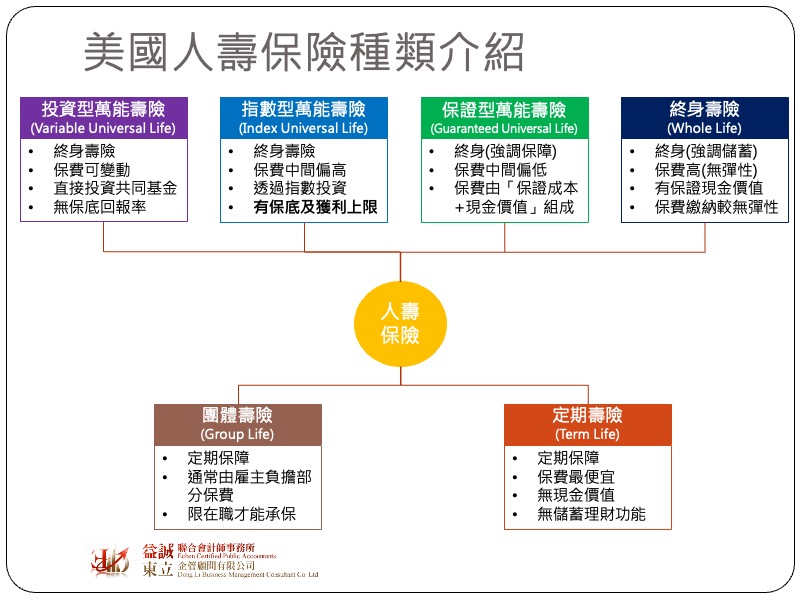

美國人壽保險可簡單分成「終身壽險」與「定期壽險」兩大類,而從名字就可以得知,這兩類保險最大的差異在於保障的期間,終身壽險的保障是終身,所以保費會比較高;而定期壽險的保障僅限於特定期間,所以保費相對便宜很多。定期壽險又可分成一般定期壽險(Term Life)及團體壽險(Group Life)兩種,一般定期壽險是由個人自行向保險公司購買,由於定期壽險僅在承保期間內可以理賠,如果保障期間過了,被保險人還生存,那保單就結束,已繳納的保費也不會退還,所以定期壽險大部分情況下沒有現金價值,這類型的保單也不具有傳承規劃的效果,保戶所追求的是用最低的成本獲取特定期間內最大的保障。至於團體壽險則是由公司與保險公司簽約的定期壽險,通常保費會由雇主全額或部分負擔作為員工的福利計劃,這類的保險如果是在保證承保(Guaranteed Issue, GI)額度內,被保險人是不需要再做體況檢查,只有當員工額外增加保額超過保證承保額度後才需要做體況檢查。

人壽保險的另一個光譜是終身壽險,這個部分的商品銷售額約佔整個人壽保險市場的80%,終身壽險大概可分為以下四個類型:

在這四種終身壽險產品中,Whole Life的保費最貴,其保單的現金價值是依據保險公司的宣告利率而定,且該宣告利率會有最低門檻,這代表保單會有保證回報的效果,部分商品會設計成具有分紅機制,Whole Life著重在「儲蓄」的功能上,其缺點是保費必須按時繳納,如果逾期繳納可能會造成保單失效。

GUL所稱的保證並非保證獲利,而是強調保障效果,例如繳滿20年期保費後,保障終身有效,由於這類型的商品其保費是由保障成本與現金價值帳戶所組成,而現金價值則是用來支撐保障成本,當現金價值不足以支撐保障成本時保單就會失效,但GUL通常會訂有No-Lapse Guarantee (NLG) 條款,只要保戶按照約定的金額和時間繳納保費,無論保單帳戶內的現金價值是否跌至零,保險公司都「保證」保單繼續有效。通常保戶在年輕時所繳的保費會產生少許的現金價值,但隨著年齡增加,保障成本會越來越高,並逐漸侵蝕掉現金價值,到老年時現金價值可能會變成零,但在NLG條款下,保單仍會有效(前提是保戶沒有漏繳或遲繳保費),但因為GUL通常沒有現金價值或現金價值極低,因此無法進行保單借款,規劃上類似用最低的保費買到一個固定的身故理賠。

IUL則是在GUL的基礎上,把現金價值連結到指數投資上,但IUL的資金並不會直接投入到股市上而是存放在保險公司的專戶當中,由保險公司將主要資金用於購買固定收益商品,確保保戶的現金帳戶有基本的保底,並將少部份的資金購買期權商品來獲取較高的報酬。依據稅法的規定,IUL的現金價值在增長期間不需繳納資本利得稅,而是等到實際支付給保戶時才會課稅,又由於IUL具有現金價值,因此保戶可進行保單借款的方式預先把這些獲利借出來使用。

VUL是所有壽險中彈性最高,風險也最高的產品,其運作機制類似於IUL,但保費扣除保障成本後的金額是存放於壽險公司外的獨立投資帳戶,相關的投資決策由保戶自行決定,可直接投資於股票、基金或債券,現金價值完全由投資績效所決定,因此VUL通常不會有保底的功能,保戶可享有無限增值的空間,但相對起來也必須承擔價值減損的可能。在稅務規定上,VUL同樣可藉由保單借款的方式預先達到無稅提取的效果,但前提是保戶務必謹守”7-pay test”,也就是在保單完全生效前七年內任一時點所繳納的總保費不能夠超過IRS所規定的限制,否則該保單會變成Modified Endowment Contract,透過保單借款出來的資金會立即面臨課稅的問題,此外如果提領當時,保戶未滿59.5歲還會有10%的罰金。

綜觀上述四種壽險產品,Whole Life是屬於純粹型的儲蓄險保單,GUL則強調低保費高保障,VUL則類似台灣的投資型保單,IUL則是同時具有現金價值保底但又追求資本增益的效果。在資產規畫上,台灣與美國對於死亡保險給付計入遺產的課稅規定不大相同,依據我國保險法112條之規定,「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產」,所以保單在台灣具有「預留稅源」的效果,符合稅法規定的合格人壽保險,其死亡保險給付原則上不會產生所得稅的問題,但如果該保單是屬於過世人的財產,則保險價值會計入遺產,因此在大額保單規劃上會盡可能避免保單所有人(owner)與被保險人(insured)為同一人,或是配合ILIT來運作。