Backdoor Roth IRA規定

- 2026-02-08

- 美國稅務

- 謝宗翰

2026-08-04

2026-08-01

2026-07-25

Backdoor Roth IRA規定

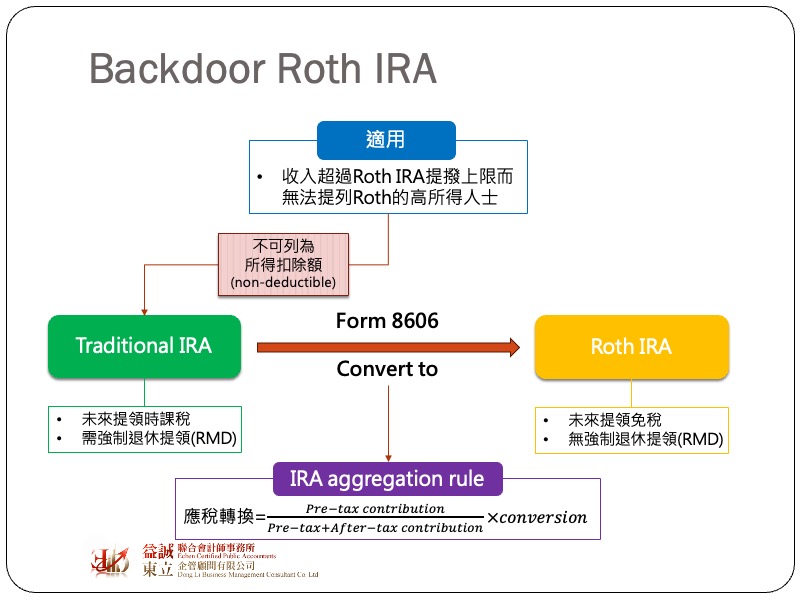

在美國提列退休金是一個相當重要的工作,不單是因為提列退休金具有節稅效果,更重要的是在於保障退休之後的生活無虞。退休金的提列可以是雇主幫員工提列(401K)也可以是員工自己提列(IRA),而美國的退休金種類相當繁多,但從稅務效果來看可概略分為兩大類,分別是傳統型(Traditional)或羅斯型(Roth),這兩種投資帳戶最大的差別在於傳統型的是用稅前(Pre-tax)的所得來提列,也就是說當年度提列的退休金可作為當年所得的調減項;反之,Roth則是以稅後(After-tax)來提列,也就是說當年度提列的退休金不能拿來抵稅。由於傳統型的退休金,提撥時不繳稅,所以提領時就會需要繳稅,而Roth則剛好相反,提撥時已經完稅了,所以退休時就不再課稅。由於Roth在最後提領時不課稅,形同退休金帳戶增值的部分通通免稅,所以若從資產增值的角度來看Roth會比傳統型更具有優勢,也因為這個緣故,美國稅法對於Roth的提撥訂有排富條款,如果所得超過一定規模者(以2026年為例,MFJ: USD 246,000; Single: USD 165,000)是不允許提列Roth IRA的。但因為Roth實在很香,所以美國稅法還是為不符合Roth提撥資格的人開了個後門,這就是我們常聽到的”Backdoor Roth IRA rule”。

Backdoor Roth IRA的運作邏輯是提撥者先將退休金提撥到傳統IRA帳戶內,然後接著轉換(covert)到Roth IRA帳戶內,但要這麼做的前提是這筆轉換金額不得作為當年度的所得調減項(因為Roth在提撥時是不能抵稅的),並且在轉換後要向IRS填報Form 8606告知這是一個Backdoor Roth IRA轉換。填報Form 8606是一個很重要的動作,這是因為傳統IRA有提領限制,除非符合特殊緊急情況,如身心殘障、罹患重症、特定醫療費用、首次購屋(限USD 10,000)、高額教育費、失業時支付健康保險、或軍人徵召等,可提前提領,否則在年滿59.5歲以前提領都會面臨10%的罰款,而單純將傳統IRA轉換成Roth也會被視同提前提領因而觸發罰款,所以務必要進行申報。

不過IRS的算盤也是打得很精,這個後門條款並沒有想像中這麼好用,很多人會以為只有當次轉換到Roth的退休金需要先繳稅,殊不知IRS是用Pro-rata的概念來看待這個轉換(IRA aggregation rule),IRS的理由是傳統IRA帳戶中有些錢是抵過稅的,有些則是沒有抵過稅的,要證明現在轉換到Roth的是沒有抵過稅的相當困難,因此就用比例(pro-rata)的方式來計算。我們用個簡單的例子來說明:

假設Peter的傳統IRA帳戶中目前有15,000元的資金,這筆錢當初提列時有進行所得調減,而今Peter想透過Backdoor Roth IRA rule額外提列5,000元到他新開的Roth IRA帳戶,於是傳統IRA帳戶中就會有20,000元的資金(Pre-tax15,000+After tax 5,000),Pre-tax的比例為75%,因此當Peter轉換5,000元出去的時候,雖然不會觸發10%的罰金,但5,000元當中有75%也就是3,750元視同自傳統IRA帳戶中領出來,所以必須要計入當年度所得課稅。

因此從上述這個例子我們可以知道,若要採取Backdoor Roth IRA轉換,若傳統IRA帳戶內的金額已經很高了,在進行轉換時其實會視同提領之前年度所存的退休金,進一步增加當年度所得,如果當年度的所得級距很高,可能要多繳更多的稅金。

最後我們要提醒讀者,Backdoor Roth IRA的運作概念並不複雜,但實際執行的細節卻很重要,只要有一個步驟走錯,都會觸發無法逆轉的罰金,因此在執行轉換之前一定要先跟開戶券商溝通後並且確實填報Form 8606,除此之外,雖然Roth IRA原則上享有增值利益提領免稅的優惠,但這個前提是提領年紀需超過59.5歲,若是透過backdoor conversion轉換過來的資金,雖然不受59.5歲的提領限制,但還須符合”5-year rule“的規定,也就是首次向Roth IRA帳戶注資的課稅年度到開始提領之稅務年度,至少需間隔五年,若沒有符合這個要求,同樣會面臨罰金。

.jpg)