美國個人控股公司稅

- 2026-03-01

- 美國稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

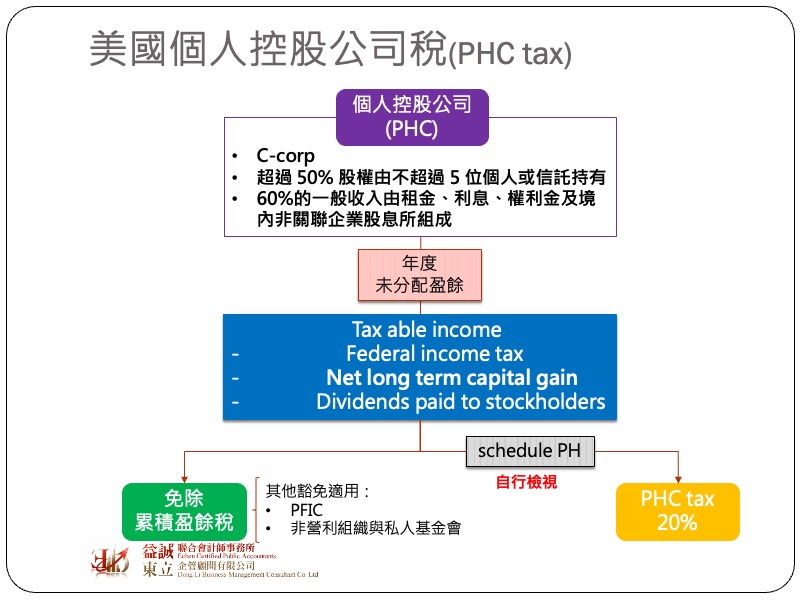

美國個人控股公司稅

在台灣很多高資產企業主會透過架設投資公司的形式,將原本分配給個人的所得稅改為分配給投資公司,並且將盈餘保留在投資公司內不進行分配來降低高稅率的個人綜合所得稅,在美國同樣有這種規劃,而為了避免透過這種方式來規避稅捐,台灣所得稅法中有未分配盈餘加徵5%所得稅的規定,而美國則是透過累積盈餘稅(Accumulated Earings Tax, AET)及個人控股公司稅(PHC tax)來降低不進行盈餘分配的稅務誘因。無論是累積盈餘稅(AET)或是個人控股公司稅(PHC tax),都是針對沒有分配出來的盈餘額外課徵20%的所得稅,但兩者的適用與計算方式略有不同,我們之前的文章已經有介紹過累積盈餘稅,因此今天的文章主要是探討個人控股公司稅的相關規定。

依據美國稅法的定義,個人控股公司(Personal Holding Company, PHC)是指同時符合以下要件的C-corp組織:

這邊要提醒一個重要觀念,穿透實體(LLC或S-corp)是將公司的盈餘強制歸課到個人股東身上去繳稅,這與盈餘是否分配無關,因此無法透過法人來調控個人所得,所以累積盈餘稅及個人控股公司稅都只適用在C-corp組織上。

相對於計算累積盈餘稅(AET)時,公司享有一定額度的豁免額(公司可以合理保留盈餘不分配),若這間C-corp被認定為PHC,在計算PHC tax的時候針對當年度未分配的盈餘是必須全數加徵20%的所得稅,沒有任何扣除額可以進行抵減,而這邊所稱之未分配盈餘是以F-1140所計算出來的taxable income扣除聯邦所得稅、長期資本利得(稅後)及當年度有分配給股東的股息後之餘額來計算。與累積盈餘稅不同的另一個部分則是PHC tax僅就當年度利潤中沒有分配的部分來加徵,而不考慮之前年度已經被加徵過的盈餘,其概念與台灣的未分配盈餘稅更為接近。

由於PHC tax的課稅條件比累積盈餘稅還要嚴苛,且立法目標大致相同,因此如果公司已經被課徵PHC tax,當年度就不需要再額外繳納累積盈餘稅。IRS規定所有C-corp在申報年度企業所得稅時必須自行檢視本身是否需繳納PHC tax,如果符合課稅要件,必須額外填報schedule PH與當年度的Form-1120表一起申報,若有漏繳相關稅捐除將面臨利息追繳外,還未額外面臨每個月0.5%(最高25%)的late payment penalty裁罰。

若要避免PHC tax,有以下兩種方式來進行:

如果被動收入比重無法調降,股東也無意釋出股權,那要避免PHC tax的方式就只剩下盈餘分配或是直接把C-corp轉換成穿透實體(pass-through entity)的LLC或S-corp,但要特別提醒讀者,如果C-corp轉換成LLC時會被IRS視為完全清算(Complete Liquidation),公司資產要先視為依照市價(FMV)全數處分,就資本利得的部分繳納企業所得稅;爾後再將盈餘分配給股東,由股東所領取的清算股利可依照Section 331之規定扣除掉原始成本後按資本利得稅率課稅。近期有很多台灣民眾到美國投資不動產會喜歡用法人方式持有,有些人就會用C-corp的方式,但這不只會面臨雙重課稅(double taxing)的問題,若營業收入來源都是租金亦可能觸發PHC tax,但由於非美國稅務居民無法成立S-corp,因此只能轉換成LLC,但這就會面臨上述要先清算課稅的問題,所以投資前務必先諮詢專業會計師以免多走冤枉路。