美國聯名帳戶(Joint account)的稅務問題

- 2026-03-09

- 美國稅務

- 謝宗翰

2026-07-18

2026-07-12

2026-07-11

美國聯名帳戶(Joint account)的稅務問題

在跨境傳承的安排上,很多人會想要透過開設聯名帳戶(Joint account)的方式來規避遺產及贈與稅,今天這篇文章將簡要以美國為例跟讀者分享聯名帳戶在實務運作上的稅務及法律問題。

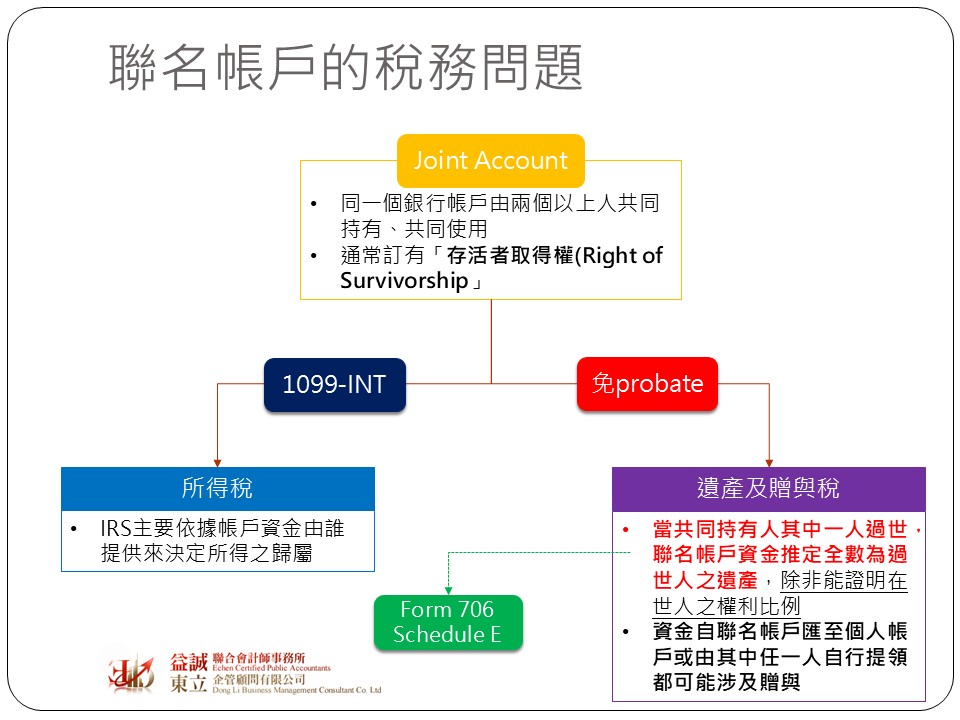

聯名帳戶(Joint account)顧名思義就是同一個銀行帳戶由兩個以上人共同持有及使用,一般商業銀行的checking account及saving account都可以以聯名的方式來開設,甚至某些投資銀行的投資帳戶也允許夫妻開設聯名帳戶。大部分金融機構所提供的聯名帳戶都會預設有「存活者取得權(Right of Survivorship)」,也就是當其中一名帳戶持有人過世,其所持權益會「自動」且「即時」轉移給尚存的聯名者,而這個過程不需要經過遺產驗證程序(probate)即可完成,有助於資產傳承的進行,因此近年來會發現不只夫妻之間匯開設聯名帳戶,有越來越多人會與孩子開設聯名帳戶,用以避免上一輩過世後所要面臨的遺產驗證。

雖然就法律上來說,聯名帳戶的是由聯名人所共同持有,但在稅務上並不會因此豁免相關的所得稅或遺贈及贈與稅。在所得稅方面,帳戶的利息所得原則上依據帳戶權利的比例還分配,但實務上則是推定屬於primary owner所有,一般情況下primary owner會在帳戶開設時就先約定了,但如果納稅義務人能夠證明帳戶的出資比例關係,則相關的所得還是可以按照實際出資比例進行拆分。由於大多數的聯名帳戶都是夫妻共同持有,而在稅務申報上大多數的人都是採取夫妻合併申報(Married Filed Jointly),所以無論是分給先生或分給太太就稅務結果上來說其實沒有影響,但如果該聯名帳戶是由父母與成年子女開設,除非該子女仍由父母撫養,否則就可能產生所得分配的問題。

至於讀者們最關心的遺產及贈與稅方面,美國稅法IRC §2040很清楚說明,如果無法清楚證明聯名帳戶的各聯名人的實際出資金額,當其中一位聯名人過世時,該聯名帳戶所有的資產價值都須計入過世人的遺產總額當中,也就是說聯名帳戶是無法排除遺產稅的問題。對大多數美國公民來說,由於遺產稅的免稅額相當高(2026年為USD 15,000,000),一般人通常不太需要注意聯名帳戶遺產稅的問題,但如果是外國人,由於遺產稅免稅額只有USD 60,000,因此部分金融聯名帳戶就有可能會面臨遺產稅的問題。如果聯名帳戶是由美國公民夫妻共同開設,當其中一方過世時,原則上會推定50%的權益屬於過世的一方,在進行遺產稅申報時,屬於聯名資產權益的部分需填報於form 706的schedule E當中。

除此之外,許多人開設聯名帳戶後會由聯名人自行提領或移轉資金到自己的私人帳戶上,就稅法的觀點來說,由於聯名帳戶的資產權益仍應該依照出資比例進行劃分,所以當帳戶資金90%是由父親出資,但卻由小孩子在做提領的動作,就經濟實質來說,這就很明顯構成了贈與的行為,如果提領的金額又超過了每年的免稅額(2026年每個受贈人是USD 19,000),則贈與人需填報form 709,並決定是要直接繳納贈與稅或是動用終身免稅額。

聯名帳戶有許多好處,例如父母便於管理小孩的資產、成年子女可用聯名帳戶來幫父母支付帳單、當一方過時世可避免probate,但聯名帳戶也同樣存在一些風險,除了本文所提到的稅務問題之外,聯名帳戶可能會因為其中一方有債務或法律問題,而導致另一方的資產遭到扣押或強制清算,同時如果帳戶的聯名持有人資產龐大,也可能會導致某一方不符合諸如Medicaid這類社會健康保險的申請資格。