香港儲蓄險介紹

- 2026-03-15

- 其他財經

- 謝宗翰

2026-07-25

2026-07-18

2026-07-12

香港儲蓄險介紹

在討論傳承時,保險絕對是個不能忽略的議題,特別是在金融產業發達的地區,保險不單提供一種保障,很多時候更是一種相對低風險的投資工具,許多高資產人士在進行跨境傳承時常會將境外保單作為其中的方案選項,而這當中又以香港儲蓄險最為常見,本篇文章將簡單就這個商品進行介紹。

香港保單之所以吸引人,主要有以下幾個特色:

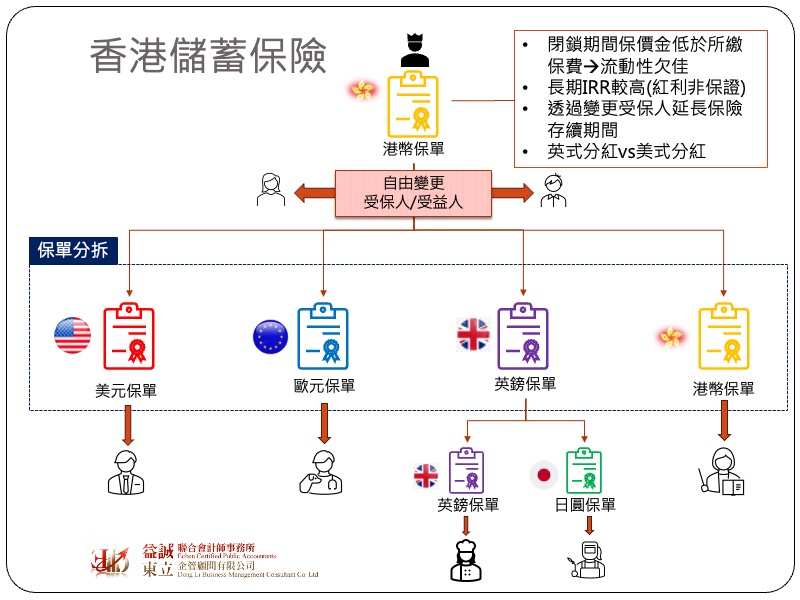

對大多數投資人來說會選擇香港保單的主要原因是在於長期投資報酬率比台灣保單優渥許多,主要原因在於香港相較於台灣在金融監管的限制更低,進而創造出更多元及彈性的投資管道,所以普遍來說長期報酬率會比台灣來得高,但這種高報酬率是建立在長期持有的原則底下,換言之,香港儲蓄險的閉鎖期間往往會比台灣更長,在閉鎖期間如果保護解約,拿回來的解約金可能遠低於所投入的保費,這對於追求流動性的投資人來說就不是一個好的投資選擇,然而從資產傳承的角度來看,由於閉鎖期間,保單的現金價值會低於已繳保費,所以這會創造出一個「暫時性」的資產壓縮效果,如果善加利用,是有可能降低傳承過程中所面臨的遺產稅或贈與稅。

有看過我們文章的讀者都知道,信託是傳承過程中最安全也最完整的規劃方案,但信託架構的成本也是最高,如果資產沒有達到一定規模,信託的效益往往無法彰顯,而保單具有類信託的效果,所以常被當成是平民版的信託替代方案,而香港儲蓄險更是把信託保單化玩到極致。在台灣,我們會用「指定受益人」的方式來繞開民法特留份的問題,但這只解決了分配的問題,卻沒有辦法針對個別受益人做更近一步的客製化安排,因為是在同一張保單架構下進行。然而香港儲蓄險保單允許保單進行「分拆」,只要在保單沒有質借的情況下,保險公司允許把一張保單拆成好幾張獨立的保單,而每張保單可以有各自的受益人與給付條件,由於不需把所有受益人綁在一起,因此一定程度上可以針對不同受益人的需求進行更客製化的調整,這也創造了傳承上的便利性。

香港儲蓄險與台灣人壽險最大的差別在於受保人(被保險人)是允許變更的,這是因為傳統保單的保費是依據被保險人的曝險程度(年齡、職業、體況等)來決定,所以被保險人一但變動,保費就會跟著變動,因此無法讓要保人事後變更被保險人,然而香港儲蓄險實際上是一種理財工具,受保人的訂定只是用來決定這張保單何時結束(分紅可以領到何時),而保費的計算完全與受保人的體況沒有關係,所以變更受保人也不會影響保費的計算。也正因為受保人是用來決定保單何時結束(受保人過世保單就終止),而為了讓保險資產永久存續,我們可以不斷透過變更受保人的方式讓這張保單永遠不會終止來達到朝代信託的效果。

儲蓄型保險通常會以年金給付的方式運作,而年金則來自於保單分紅,在香港的儲蓄險商品中有可分成「英式分紅」與「美式分紅」兩種。所謂的英式分紅就是「保額分紅」,保險公司在分紅的時候並不會直接配發現金給保戶,而是將增加保戶的保額,這種分紅方式就如同定存到期之後把利息放入本金繼續滾存一樣,對保戶來說分紅無法增加平常的現金流而是必須等到保單終止後才可以拿回來,所以流動性較低,但也可以享受到長期複利增值的效果。

至於美式分紅則是台灣常見的「現金分紅」,就是直接把分紅以現今的方式直接發給保戶,保額不會改變,這種分紅方式相對簡單,可以隨時領取或用分紅來抵繳之後的保費,整體的流動性較高,但缺點就是無法放大複利滾存的效果,也由於保險公司必須要預留現金分紅給保戶,所以無法進行長天期的投資,投資效益會較低,因此整體分紅比率會較英式分紅為低。

雖然香港儲蓄險產品具有更高的投報率及彈性,但本質上它其實沒有太多壽險的功能,更像是一種投資商品,也因此就美國的立場來說,這類型的保單絕大多數都不是合格壽險(Qualified life insurance),所以無法享有免所得稅的優惠,除此之外美國的要保人如果購買這類的保單可能還會面臨外國保險稅(Foreign life insurance tax)的問題;至於台灣的要保人務必要記得,依據台灣稅法的規定,境外保單理賠是沒有豁免遺產稅及所得稅的優惠,嚴格來說並不具有預留稅源的效果。