美國信託介紹(十五)-配偶終身受益信託(SLAT)

- 2026-06-20

- 美國稅務

- 謝宗翰

2026-08-04

2026-08-01

2026-07-25

美國信託介紹(十五)-配偶終身受益信託(SLAT)

在資產傳承規劃中如果要降低過世後的遺產稅,無外乎兩種方式,一種是將應稅資產轉換為「免稅資產」,但現實生活中,這類型的資產選項相當少,且多半必須符合特定要件才有辦法達到免稅的優惠;另一種方式就是將資產從遺產當中移除(想辦法不計入遺產),生前贈與就是一種典型的規劃,或是在生前把資產放入一個不可撤銷信託(Irrevocable trust)也是常見的形式。然而無論是生前贈與或是放入不可撤銷信託,在法律上都代表著設立人將失去對資產的控制,而這也是許多人猶豫的地方,於是就有很多人會問能否有一種信託架構既可以降低遺產稅,又可以讓設立人繼續控制著資產?

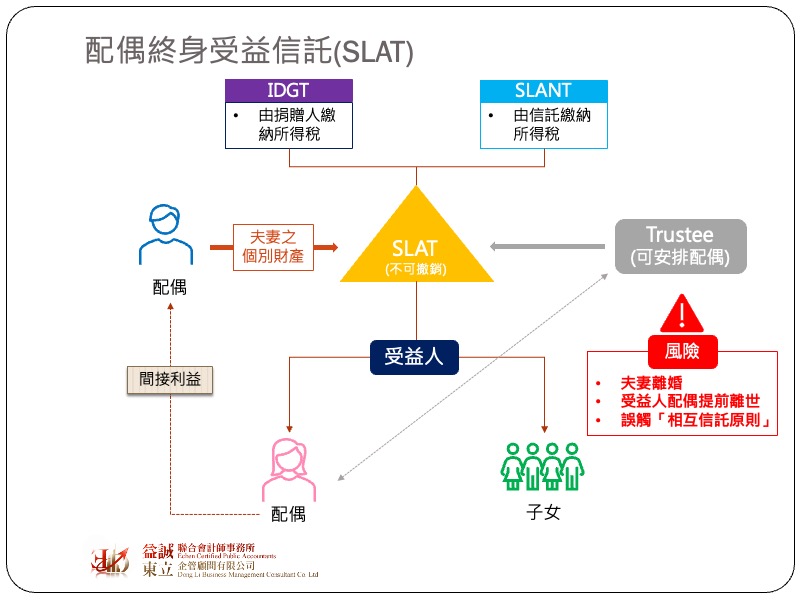

嚴格來說這兩個目標在稅法上是衝突的,但我們仍可透過一些信託架構來滿足部分的期待,配偶終身受益信託(Spouse Lifetime Access Trust, SLAT)就是一個常見的架構。依照美國稅法的規定,不可撤銷信託當中的資產已經不屬於信託設立人的資產,所以也不會屬於遺產,SLAT的主要目標是要節省遺產稅,因此SLAT本身就是一個不可撤銷信託。為了要讓信託設立人仍享有或握有部分的信託利益或控制力,就會把這個信託的控制權由設立人最親密或最信任的人掌握,使其達到「間接控制」的效果,而這個最親密的人往往就是自己的配偶,所以典型的SLAT就會是由丈夫擔任設立人(donor spouse),而妻子擔任受託人(trustee),至於受益人的部分會規劃給妻子及小孩,換言之信託由自己的妻子管理,而且信託利益又分配給自己的配偶,等於設立人仍對該信託享有隱晦的「間接利益」。

不過在設立SLAT時必須要記住,設立人的一方一定要使用自有的資產來設立,這是因為美國有許多州是採取夫妻財產共有制(community property state),共有財產是由夫妻共同擁有,因此如果放進去的財產是共有財產,代表另一方其實也是信託的共同設立人(co-settlor),而依據IRC § 2036的規定,如果某人在生前成立了一個不可撤銷信託,但仍持續保有對這個信託的控制或是從信託本身獲取利益,那即便這是一個不可撤銷信託,國稅局仍會將其視為設立人的遺產,以剛才的例子來說,先生用婚後財產設立了一個SLAT,並且規劃受益人為太太,但這個婚後財產就法律上是夫妻一人一半,所以太太其實也是設立人,在這種情況下,未來太太過世後,信託資產會有一半變成太太的遺產。

SLAT可再細分成IDGT模式(故意缺陷信託)及SLANT(配偶終身受益非委託人信託)兩種模式,而這兩種的差別在於權利的保留及所得稅的課徵。如果不可撤銷信託要達到免遺產稅的條件,依據IRC § 2036、§ 2038及§ 2042的規定,信託設立人不可保有以下權利:

在符合上述免遺產稅的前提下,常態的SLAT因為將配偶列為受益人,依據稅法預設會被視為「委託人信託(Grantor Trust)」,實務上設立人甚至會故意保留「資產置換權」等不影響遺產稅的權利(即IDGT模式)。在這種情況下,信託期間所產生的所得稅還是由設立人來繳納,這在美國財富傳承中反而是個優勢,因為委託人幫信託繳稅等於是變相的「免稅贈與」,能讓信託資產在免稅環境下極大化增值。至於SLANT,則是透過在條款中設計限制(例如配偶的利益分配必須經由具利益衝突的第三方受益人同意),從而將信託的所有委託人控制力完全移除,使其變成一個徹底的非委託人信託(Non-grantor trust),此時不只沒有遺產稅,連信託期間產生的所得稅也不需由設立人繳納,而是由信託本身或實際收到分配的受益人負擔。

雖然SLAT提供相對彈性的傳承規劃選項,但這個架構本身也存在許多不可忽視的潛在風險:

夫妻離婚與配偶提前離世是一種無法預先控制的風險,只能說在進行規劃時,盡可能不要將所有雞蛋都放在同一個籃子裡,所以切勿將所有資產全數放入SLAT當中。至於要如何避免觸發相互信託,重點在於兩個信託的成立時間切勿過於相近、信託的資產、金額、受益人範圍等不要相同,最重要的是兩個信託的權力設計一定要有顯著的差異(例如其中一個信託設有第三方保護人(protector),另一個沒有)。

在進階的傳承規劃上,SLAT常會與壽險保單結合(類似ILIT的功能),或是設計成朝代信託(Dynasty Trust)。例如將保單放入信託中,從而使保險理賠不計入設立人的遺產當中;若委託人投入信託的金額並同時正確分配了隔代轉移稅(GST)豁免額,未來信託利益向下分配給孫子女或更後代的子孫時,也可以避免高昂的隔代移轉稅(GSTT),達到世代免稅傳承的效果。