Section 871 (m)股利等值給付

- 2026-06-26

- 美國稅務

- 謝宗翰

2026-08-04

2026-08-01

2026-07-25

Section 871 (m)股利等值給付

大部分讀者都知道,非美國稅務居民(NRA)投資美國公司所獲配之股利屬於FDAP,依規定在給付時會由給付機構進行所得就源扣繳,其扣繳率為30%,這個稅率如果以世界各國的標準來說並不算低(台灣的非居住者股利扣繳率為21%),因此許多外國投資人就一直想方設法尋找繞過這個扣繳規定的方式,後來就有人發現如果直接投資美股,必然會面臨股利扣繳的問題,但如果透過衍生性金融商品來「間接」投資美股似乎就可以規避扣繳,這是因為衍生性金融商品是在到期時結算時依照差額交割,所以就會計處理上來說,衍生性金融商品的投資損益與股利收入有別,按正常情況來說並非FDAP,因此就不會有扣繳的問題,又因為NRA在美國從事有價證券買賣的資本利得不課稅,因此透過衍生性金融商品間接投資美股似乎就達到了一種完全免稅的狀態。

然而美國政府很早就發現這個問題了,因此國會早在2010年的「僱用激勵以恢復就業法案(HIRE Act)」就已經在稅法中新增Section 871 (m)條款,規定衍生性金融商品的投資標的如果與美國股票有高度關聯性,則無論是以什麼名目進行支付給NRA,都會視同股利等值給付(Dividend Equivalent Payments),而必須辦理所得就源扣繳。然而由於衍生性金融商品的交易結構相當複雜,因此對於高度關聯性要如何認定一直無法給出明確的指引,因此一直要到這幾年才開始分段上路實施。

依據目前IRS所發布的預告指引,Section 871 (m)所適用的衍生性金融商品包含了美國股票選擇權、價差合約CFD、總收益互換合約SWAP、股權連結商品 ELI等投資標的與美國股票有關的金融商品都包含在內,如果該衍生性金融商品的價值變動與美國股票本身有「高度」相關性,則相關給付就會視為股利等值給付,而目前關聯性的認定是以投資學上的Delta值來作為判斷標準。

所謂Delta在衍生性金融商品的意義是指投資標的物價格變動一單位時,衍生性金融商品(如選擇權、權證)價格隨之變動的幅度,Delta的範圍介於-1到1之間,如果Delta值為負數,代表衍生性金融商品的價格變動方向與標的物相反,而Delta的絕對值越大(趨近於1)則代表衍生性金融商品與標的物的價值波動越相關。目前的過渡期規定,僅有 Delta 值為 1 的『簡單商品(Delta-one)』才會落入課稅範圍;但隨著 IRS 寬限期結束,預計自 2027 年開始,Delta 值大於或等於 0.8 的衍生性商品也將全面納入認定標準。

衍生性金融商品最早發展的目的主要是為了避險需求,現在許多投資人會投資ETF,既然是投資就會有避險的需求,因此市場上就出現了與ETF走勢相反的衍生性商品,例如我們在台灣常看到的0050反一。美國金融市場同樣有這種產品,不過美國稅法對於這種追蹤大盤指數的衍生性產品給予豁免優惠,原則上如果該衍生性金融商品所追縱之標的是屬諸如S&P 500等符合成分股數量、單一成分權重、股利殖利率等多項條件且非以規避稅賦而設計之合格指數(Qualified index),則可豁免適用Section 871 (m)之課稅規定。

.jpg)

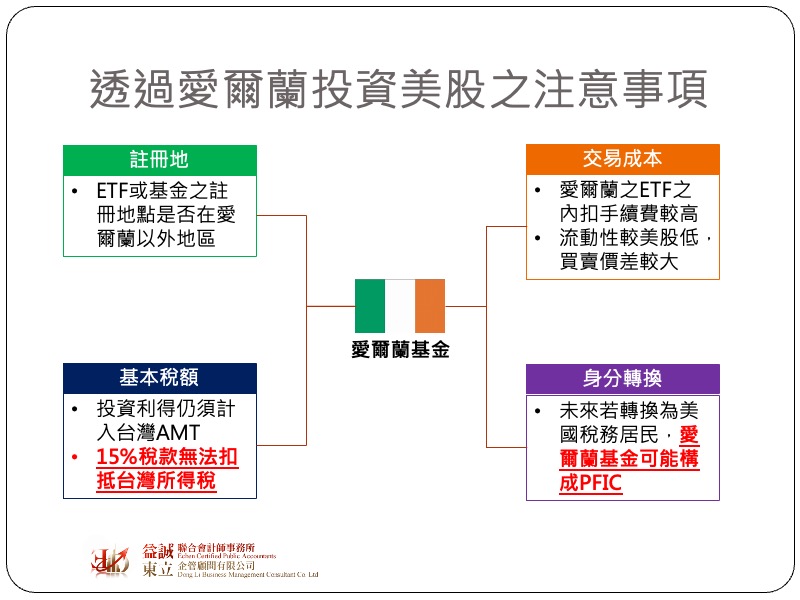

這幾年亦有許多從事美股投資的台灣人為了要規避30%的所得扣繳選擇繞道透過愛爾蘭基金的方式來投資美股,這種模式的原理是依據愛爾蘭與美國在1998年所簽署的雙邊租稅協定,同意兩國間的股利扣繳率為15%,換言之如果是一間登記在愛爾蘭的公司投資美國股票市場,其獲配的股息僅需按15%進行扣繳,又因為愛爾蘭本身並沒有遺產稅,所以外國人過世後在愛爾蘭的股票不會被當地政府課徵遺產稅。

不過利用愛爾蘭基金或ETF來投資美股仍有以下幾個事項需要注意:

台美租稅協定目前也正如火如荼進行當中,股利扣繳率是台灣積極與美方洽簽的項目之一,未來如果租稅協定有簽署成功,扣繳率應該也會隨之下降,至於是否會優於愛爾蘭的15%尚不得而知,但對於想透過愛爾蘭渠道投資美股的朋友也不妨也可以多留意一下台美租稅協定的進展再做決定。