租稅平衡計畫(Tax Equalization)及Hypo Tax

- 2026-06-28

- 國際稅務

- 謝宗翰

2026-06-28

2026-06-26

2026-06-20

租稅平衡計畫(Tax Equalization)及Hypo Tax

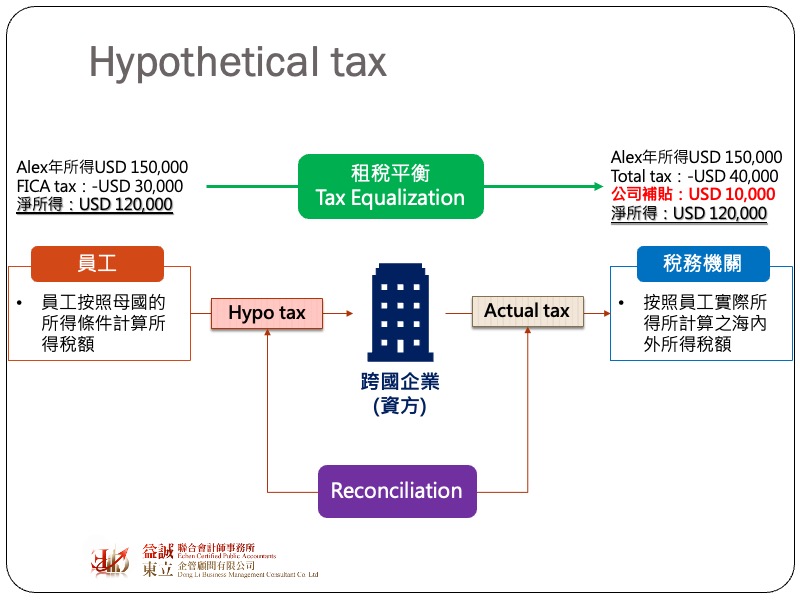

跨國企業常會外派員工到不同地區工作,然而不是每個人都喜歡外派,除了當地環境、居住條件、社交群體等因素外,很大一個考量點在於稅負差異及生活成本,由於不同國家的稅制規定都不同,同樣的所得在海外可能會面臨更高的稅務成本,這將使外派員工的實質收入減少,降低員工外派的意願,因此有許多大型跨國企業就會有所謂的「租稅平衡計畫(Tax Equalization)」,由公司補貼員工因為外派所增加的稅負,使員工的實質所得不會因外派而減少。

租稅平衡計畫的運作是假定員工在沒有外派情況下,依照目前的實質所得按照母國稅法的規定計算出一個推估稅額,這就是所謂的”Hypothetical tax (Hypo tax)”,要跟讀者特別說明,Hypo tax並不是法律上正式的稅種,而是企業內部的一個預估暫繳金額。企業在給付外派員工薪資時會先將Hypo tax預扣下來,未來再由企業全權負責員工應繳納給稅捐機關的稅負,在這樣的架構下,員工實際負擔的稅金就只有Hypo tax,超過的部分會由公司負擔,因此能讓員工的稅負成本控制在外派前的狀態。然而Hypo tax畢竟是一個預估數,而每個國家的稅賦環境都是動態變化的,實際應繳納的稅捐可能會與Hypo tax有所不同,因此大部分公司都會進行帳務調節reconciliation,如果Hypo tax扣多了就會再額外把稅負還給員工,但如果是因為母國法令變動,造成應扣的Hypo tax少扣,則員工就必須把差額補給公司。

租稅平衡計畫的概念不難理解,但在實務運作上卻有著不低的複雜性,主要是因為多數的企業在外派時通常多半不會按照原有的薪資敘薪,可能還會包含許多津貼給付,所以無法直接把外派前的稅金當成員工的Hypo tax來預扣,而是需要同時把這些額外津貼在本國的稅務效果一併考慮進去,除此之外,實質由公司補貼員工的稅金在許多國家的稅法當中同樣視為課稅所得,而必須要重新反推計算課稅所得,這也會增加實際所得認定的複雜性。

許多跨國企業會為外派員工提供報稅服務,而這類型的企業多半有實施租稅平衡計畫,但在實務運作上很多員工其實對於Hypo tax的計算會感到困惑,因為實際繳納的稅款往往跟真實稅表上的金額不同,而為了避免不必要的紛爭,有些企業僅提供 Hypo tax 的調節文件,使得員工在面對最終稅表上複雜的總額化(Gross-up)數字時感到困惑,除此之外因為Hypo tax大多是依照制式的模組來計算所得,對於有心節稅的人來說可操作的空間也就相對少了許多。